認知症保険 認知症発症後に加入できる保険の補償内容、加入条件、選び方

はじめに

認知症保険には、認知症になった後でも加入でき、各種補償を受けられる保険があります。一般的に、認知症保険は引受け条件が比較的に厳しいものが多くなっています。しかし、ご家族の方が認知症を患った場合、ご家族の方の精神的・経済的負担は計り知れません。特に、認知症発症後には、様々なトラブルに巻き込まれたり、また、トラブルを起こしてしまうケースが多々あります。

そこで、このトラブルへの対応するために「認知症に対応できる保険」に加入しておくことは重要です。ここでは、認知症発症後に加入できる保険の補償内容や加入条件等から「認知症保険の選び方のポイント」をお知らせします。

1.認知症保険の特徴

2.認知症の中核症状

3.認知症になった後でも加入でき、補償を受けられる保険

4.認知症の方が事故などのトラブルを起こしてしまった時の個人賠償責任補償

5.認知症の方が施設や自宅などでケガをした時の補償

6.認知症の方が被害にあった時、頼りになる弁護士への相談・委任費用の補償

7.認知症のご家族のための電話相談

8.病気の補償

最後に

1.認知症保険の特徴

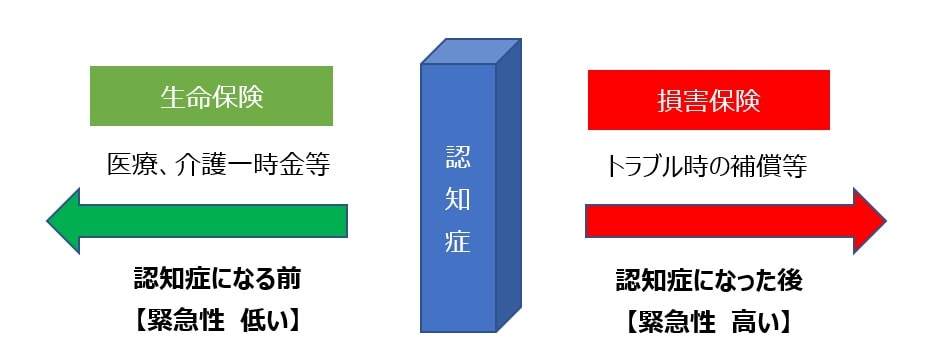

現在、認知症保険は、保険会社各社がCM等を通じて、多くの方が利用されています。この認知症保険の比較的に大きな特徴としては、認知症になる前に加入しておかなければいけないものと、認知症になった後にも加入できる保険の2つに大別されます。

認知症保険と言った場合、一般的には「認知症になる前」に加入する保険がほとんどで、その内容は、認知症になった際に、医療保障や介護一時金を支払うものが一般的です。

しかしながら、認知症になった後に加入でき、補償を受けられる保険は、ごくわずかしかないのが現状です。

今回の記事では、既に認知症の方がご家族にいる方のために、【緊急性の高い】認知症になった後にも補償を受けられる「認知症保険」(トラブルを起こしてしまった、ケガをしてしまったなど)についてお知らせします。

2.認知症の中核症状

ご存知の通り、認知症になった際、記憶障害、理解・判断力障害、見当識障害、実行機能障害などが起き、行動・心理面で下記のような症状が現れてきます。

妄想:物を盗まれたなど、事実でないことを思い込むなど

幻覚:見えないものが見える、聞こえないものが聞こえるなど

せん妄:落ち着きなく家の中をうろうろする、独り言をつぶやくなど

徘徊:外に出て行き戻れなくなる、自分がどこにいるのかわからなくなるなど

抑うつ:気分の落ち込み、無気力になるなど

人格変化:性格が変わる、たとえば穏やかだった人が短気になるなど

暴力行為:自分の気持ちをうまく伝えられない、感情をコントロールできずに暴力をふるうなどです。

※認知症に関する基礎知識や初期、中期、後期に至るまでの症状を下記のサイトでまとめています。

【関連記事】

認知症とは?

https://jlsa-net.jp/kn/ninchi/)

3.認知症になった後にでも加入でき、補償を受けられる保険

上記2から、認知症になると、ご本人はもちろん、ご家族に様々なリスクが振りかかってきます。そこで、認知症後に補償を受けられる保険について、考察を深めていきます。

まず、認知症になった時に、ご家族の方が欲しい補償内容は、当社団の調べでは、大きく下記の5つとなっていました。

これらの項目に対するお悩みの内容を確認します。

ご本人が当事者となって第三者の身体または財物に損害を与えてしまった場合(入所している施設の備品等を壊してしまった、他の利用者様をケガさせたしまったなど)に、ご本人またはご家族に損害賠償責任が発生した場合に、その補償をして欲しい。

認知症の中でも、とくに後期になると、ケガが多くなります。施設で寝返りを打って骨を折った、自宅で、つまづいてケガをしたなどをした時のケガの補償が欲しい。

ご本人が被害者となった場合(差別行為などの人権侵害にあった、振り込め詐欺などの経済被害にあったなど)、親族間の遺産問題に発展してしまった場合に、ご家族、支援者の方が弁護士に相談・委任する際の費用を補償して欲しい。

介護をしていると、様々なお悩みを抱えることになります。このような時、介護や健康問題はもちろん、メンタル面で不安があるときに相談に乗って欲しい。

ご本人が認知症を患い、症状が進むと、病気による医療費の負担が掛かります。医療費の補償が欲しい。

というものでした。

では、これから、(1)~(5)のお悩みを解決するための保険選びのポイントをお知らせします。

4.認知症の方が事故などのトラブルを起こしてしまった時の個人賠償責任補償

認知症を患った場合(又は認知症と思しき兆候が見え始めている場合)、ご家族が最も心配するのが、ご本人が当事者となって第三者に損害を与えてしまうケースです。この加害事故を起こして法律上の損害賠償責任を負った場合に補償されるのが、個人賠償責任補償です。

① 交通事故を起こす

② 近隣などでトラブルを起こす

③ 施設でトラブルを起こす

これらのトラブルが起きると、ご家族に掛かる精神的・経済的負担は計り知れません。そこで、上記のトラブルに備えた保険選びが重要です。では、上記の3つのケースで保険選びのポイントをみていきます。

毎年、新聞やテレビのニュースで取り上げられますが、高齢者の運転事故は後を絶ちません。高齢ドライバーの方には、自主返納制度があるとは言え、あくまでも本人の意志によるところが多いため、ご家族の方は、頭を悩ませることでしょう。

【自動車事故を起こしてしまった場合に備えた保険選びのポイント】

自動車保険で、賠償金額はある程度カバーできます。また、テレビCMでもお馴染みのように、保険会社などが、相手方と交渉をしてくれます。ただし、加入している自動車保険の内容をしっかり確認しておくことはとても重要です。特に、対象にならない事案には、どのようなものがあるか。事前に保険会社又は保険代理店に確認しておくこととは、とても重要です。

※自動車車運転中に起こした事故は、個人賠償責任補償の対象ではありません。

【関連記事】

75歳以上の高齢者の方が起こす交通事故と認知機能

https://jlsa-net.jp/kn/75ziko-ninchi/

認知症になると、上記2で述べたように、徘徊、妄想、幻覚に始まり、人格変化や暴力行為などの症状がでてきます。このような症状がでてくると、徘徊などで、近隣の方との間でトラブルが生じる可能性が高まります。そこで、近隣でのトラブルに備えた保険選びはとても重要です。

比較するポイントは、どういうトラブルが生じた時(相手の財物を壊す、ケガをさせるなど)に、どのような補償(個人賠償責任補償)をしてくれる保険なのかを抑えておくことが重要です。その理由は、「個人賠償責任補償」には、ご加入頂いている保険商品の保険約款の中で、必ず「お支払いできない例」が表記されていることがその理由です。

では、この「個人賠償責任補償」について保険選びをする際の比較するポイントをお知らせします。基本的に、どの保険会社の保険商品の「個人賠償責任補償」には、必ず下記の2項目について「保険金をお支払いできない事例」が記されています。

1)故意性があるもの

2)心身喪失状態にあるもの

3)・・・・

この2項目は意味するものは、何か?ということです。

実は、認知症の方が起こした事故は、その判断能力の低下ゆえに、法的な損害賠償責任を負わない場合が多いのですが、実はこの場合、同居のご親族が責任を負うことになった際に補償されるというものです。例えば、下記のようなケースです。

認知症の方が、

事例1)ご近所のお宅の財物を壊してしまった、又は、他人をケガさせてしまった。

事例2)徘徊して、線路に侵入してしまい、電車に跳ねられ死亡したが、鉄道会社から振替輸送費を請求されてしまった。

この事例では、通常の個人賠償責任補償では、ご本人に代わって、ご家族が損害賠償責任を負うことで保険金をお支払いします。

【近隣などでトラブルを起こしてしまう場合に備えた保険選びのポイント】

ご加入を検討される保険が、上記の2つの事例のようなケースでも補償されるのか、保険会社又はその保険を扱う代理店に確認して頂きたいと思います。

認知症になり、施設に入所すると、施設内でトラブルを起こしてしまうケースが出てきます。

事例1)施設内の備品を壊してしまった。職員の方をケガさせてしまった。

事例2)グループホーム内の自室の備品を壊した、壁を傷つけた。

事例3)利用者同士で揉めてケガさせてしまった。

上記のような事例は、実際に施設内でよく起こり得るケースです。施設が負担するケースもあれば、双方折半、ご家族が負担する3つのケースがあります。このようなやりとりは、ご家族にとっても施設側にとって精神的にも時間的にも、そして経済的にも負担になります。

【施設内でトラブルを起こしてしまう場合に備えた保険選びの際の比較するポイント】

ご加入を検討する保険が、上記の3つの事例に対応できる個人賠償責任補償なのか、を確認することは重要です。先日、電話調査して確認した保険商品では、そもそもこの3つの事例は、補償の範囲外というものもありましたし、施設内の共有スペースの備品の破損であれば対応するが、自室での備品の損壊はお支払いしないという回答がありました。よって、ご加入を検討されている保険商品を扱う保険会社又はその保険を扱う代理店に、上記の補償がなされるかを確認して頂きたいと思います。

【関連記事】

認知症のある方を含む高齢者が加害者となる事件・事故の可能性

https://jlsa-net.jp/kn/nin-kou_kagaisya/

次に、加害事故を起こしてしまった場合、どの位の金額の補償があれば良いのか?という問題です。2つの事例を見ます。

2007年、JR東海で起きた事故。認知症の方が線路に侵入し、電車に跳ねられ、死亡。その際、JR東海は遺族に720万円の振替輸送費を請求しました。

平成20年に起きた自転車事故では、小学5年生が運転する自転車が、散歩中の60代の女性と正面衝突。この女性は意識が戻らず、寝たきりとなりました。裁判では小学生の母親に9520万円の損害賠償命令を下しました。

上記の2つの事例から、個人賠償責任補償額としては、最低でも1000万円、理想は1億円以上あることが望ましいと言えます。

加害事故を起こしてしまった場合、重要なのが初期対応です。事故が起きた場合、誰しも気が動転し、被害者の方とうまく接せることができない可能性があります。初期対応を間違えると、後々の交渉に重要な影響を及ぼす可能性があります。特に、近隣の方とのトラブルともなれば、尚更です。

また、施設内でのトラブルがあった場合、施設職員とのやりとりにおいても、双方にとって精神的、時間的にも大変な労力を使うことになります。

そのため、自動車保険のテレビCMでもあるように、近隣や施設でトラブルを起こしてしまった場合には、第三者(この場合は保険会社)が示談交渉をしてくれるサービスがあるかどうかも保険選びの際に、比較する上で重要なポイントになると思います。

5.認知症の方が施設や自宅などでケガをした時の補償

認知症になると、様々な症状が現れるとともに、体の機能が衰え、転倒するなどしてケガをするこが多くなります。また、認知症の後期の時期では、車椅子から立ち上がる際の介助などでも骨折したり、寝返りを打って骨折するなどのケガのリスクが高まります。

【ケガをした時の備えとしての保険選びをする際の比較するポイント】

高齢者のケガのリスクは年齢と共に増加します。よって、保険会社は加入時に年齢制限を設けているケースがほとんです。認知症ご本人の年齢でケガの補償に加入できるのかどうか確認して頂く必要があります。

そして、特に重要なのが、地震や噴火およびそれによる津波でケガしてしまった場所の問題です。一般のケガの保険は、オプションに加入しないと地震などの天災が原因でのケガの補償はされません。ご加入を検討の際には、この点を良く確認して下さい。

6.認知症の方が被害にあった時、頼りになる弁護士への相談・委任費用の補償

認知症や軽度認知障害が出始めると、ご本人に様々なリスクが振りかかってきます。

・振り込め詐欺などにあってしまう

・不当に高額な商品をクレジットカードや現金で買わされてしまう

・外出した際、自転車にぶつけられ、ケガをさせられたなど

【関連記事】

高齢者を狙った特殊詐欺などによる消費生活トラブルと対策

https://jlsa-net.jp/kn/kourei-trable/

・施設内で不当な差別を受けた など

【関連記事】

認知症 高齢者介護にまつわる問題とその解決

https://jlsa-net.jp/kn/nk-mondai/

・ご本人が遺産相続の権利がある場合、近い将来、遺族間でもめ事が想定される、既にもめ事になっている など

通常、このように被害にあった場合、被害者側であるご本人のご家族が加害者側に民事損害賠償請求を行います。その際には、相手方にどれだけの責任があるのかの立証責任は、被害者側にあり(挙証責任)、ご家族は弁護士に法的判断を相談の上、委任して示談または裁判などで損害賠償金を請求していくことになります。

しかし、弁護士に相談する、または裁判を委任するとなると、当然お金の問題が発生します。

【被害を受けた時の備えとしての保険選びの際に比較するポイント】

上記のように、ご本人やご家族が置かれている状況に合わせた保険選びが重要です。

①どのような被害を受けたときに、弁護士に相談・委任した際の費用を補償してくれるのか?

②弁護士へ相談できる費用は、いくらまで補償してくれるか?

③弁護士に裁判を依頼した際の委任費用は、いくらまで補償してくれるのか?

この3点のポイントを抑えて、認知症保険選ぶする際に比較して頂きたいと思います。

なお、弁護士への相談費用は、初回0円で対応する弁護士もいるようですが、一般的に1時間5,000円~10,000円が相場となっています。

相談が1時間で終わるケースであればいいのですが、込み入ったケースであれば、1回あたり2時間はかかるかもしれないですし、1事案あたり2~3回程度、相談することも考えられます。そうなると、最低でも年間5万円から10万円程度の補償があることが望ましいと言えます。

なお、裁判になった場合の委任費用ですが、これは、案件によって、金額がかなり異なると思います。まずは最低限100万円程度あると、安心できるレベルではないかと思います。

(弁護士ドットコム https://www.bengo4.com/about_lawyers/4/より)

7.認知症のご家族のための電話相談

ご家族の方が認知症を患った場合、相談できる相手を確保しておくことは重要です。とくに介護などで困った時に、誰に、どのような相談すればよいかわからないという声を耳にします。また、介護疲れで、ご家族の方がメンタル不調を来す可能性があります。

【付帯サービスも保険選びをする際の比較ポイントです】

認知症保険には、保険商品ごとに、特色のある付帯サービスをつけているケースがあります。ここでは、電話相談を取り上げます。

介護されている多くの方のお悩みは、気兼ねなく相談できる方を確保すること。最近では、認知症の家族会が各地域で存在しており、相談することができます。また、最近の認知症保険の中には、介護や健康問題やご自身のメンタルケアとして相談できる付帯サービスを付けた保険があります。ご加入を検討されている保険に、どのような付帯サービスがあるかも、保険選びする際の比較できる重要なポイントです。

8.病気の補償

最後に、病気の補償。この病気の補償は、多くの方から欲しい補償の1つとして声を頂きました。但し、がん保険が、「がんになる前に加入」することが前提となっているように、「認知症になった後の病気の補償」は、「認知症になる前」に、「病気の補償に対応できる認知症保険」に加入しておかなければならないということでした。

最後に

認知症保険と言っても、そもそも認知症になる前に加入する保険なのか、認知症になった後でも加入できる保険なのかで、保険の内容は大きく変ります。

ここでは、緊急性の高い、「認知症になった後」でも加入できる保険の選び方のポイントをお知らせしました。

ポイントは、

1.加害事故を起こしてしまった時の個人賠償責任の補償範囲と金額、そして、示談交渉サービス付いているのか、いないのか

2.被害を受けたときに、弁護士への相談・委任できる内容と補償金額

3.ケガをしてしまった時の補償の年齢制限

です。

認知症を患っている方、及び認知症の方を支えるご家族やその支援者の方を守る「認知症保険」についてまとめました。

なお、この記事の作成にあたっての参考サイトは、以下の通りとなります。

参考サイト:

弁護士ドットコム

https://www.bengo4.com/about_lawyers/4/

わたしのお守り総合補償制度

https://www.jlsa-net.jp/hc-member/

この記事へのコメントはありません。