特定贈与信託とは? ~障害のある方の将来の経済的な安定を図るための制度

はじめに

特定贈与信託とは? 障害のある方の保護者やご家族の方々にとって、その方の将来の生活で必要となるお金と、その管理の問題は、大きな心配ごとの一つでしょう。信託は、そのような財産の管理と運用を、安全に、確実に行うための一つの方法です。信託のうち、保護者の方などの財産を非課税で子どもに贈与しつつ、その管理・運用を信託銀行などに行ってもらうものが、特定贈与信託です。

ここでは、特定贈与信託について、基本的なしくみやメリットなどを中心に、その概要をまとめています。

1.特定贈与信託とは? ~贈与税の心配なしに生前贈与を受けられる制度

2.特定贈与信託の前提 ~ 信託のしくみ

3.特定贈与信託のしくみ

4.特定贈与信託における贈与税の非課税を受けるには?

最後に

1.特定贈与信託とは? ~贈与税の心配なしに生前贈与を受けられる制度

「図-特定贈与信託の全体イメージ」

障害のある方がいらっしゃるご家族の方々にとって、障害のある方が将来にわたって、どのように生活に必要な金銭を得られるようにしていくかということは、最も大きな関心事でもあるでしょう。

実際、障害のある方々に対して、ご自分が亡くなる前に財産を贈与しつつ、信頼できる方や機関などに管理運用してもらい、生活の役に立てることができればとお考えの方も少なくないようです。

このような考えを持つ方々の意思を反映しつつ、障害のある方の将来にわたる経済的な安定を図るための税制上の優遇措置の一つに、「特定障害者に対する贈与税の非課税制度」が、相続税法で定められています。

この制度は、障害のある方が贈与税の心配をすることなく、保護者の方、ご親族の方など、個人の方から生前贈与を受けることができるようになるしくみです。

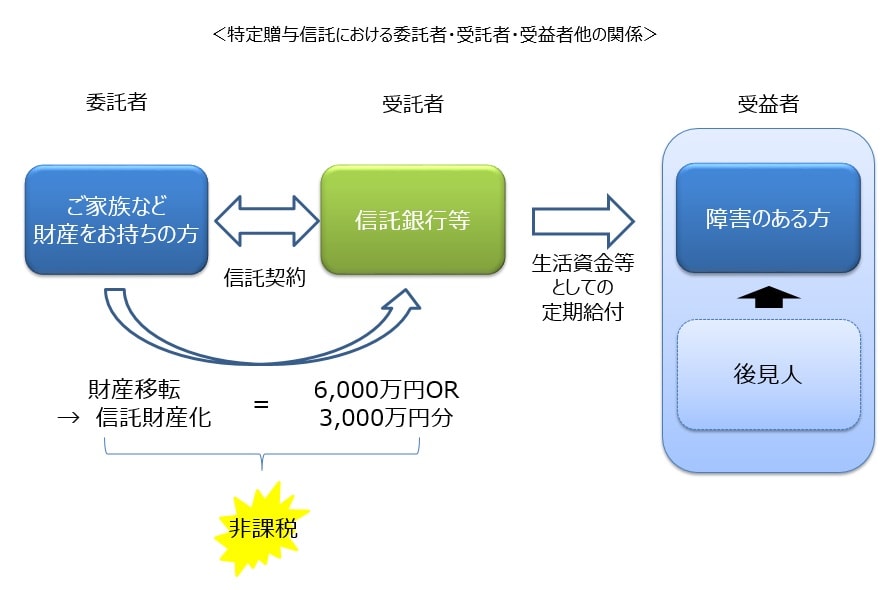

特定贈与信託は、財産を贈与する委託者と、その財産を管理する信託銀行などの受託者との間で、障害のある方を受益者とした「特定障害者扶養信託契約」と呼ばれる信託契約を締結する必要があります。この条件は、障害のある方の将来にわたる生活の安定を図る、という目的から、法令によって定められているものです。

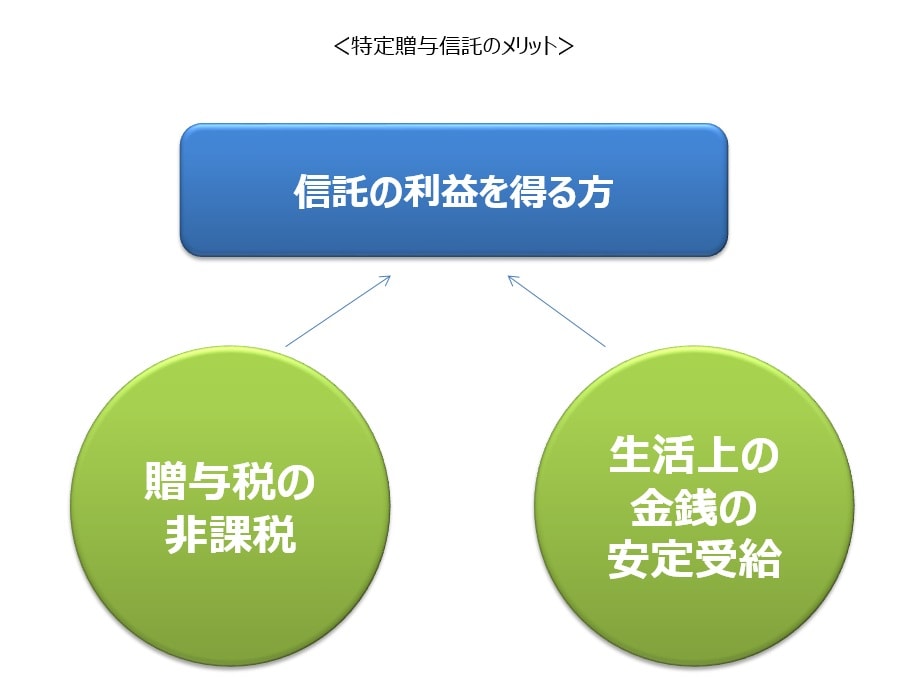

特定贈与信託の最大のメリットは、贈与税について、一定の金額まで非課税措置が受けられることです。

また、信託の対象となった財産である金銭などが信託銀行などで管理されることになるため、財産管理の安全性が高まると同時に、万が一保護者の方などが亡くなられた場合でも、障害のある方の生活や医療などに必要な資金を定期的に一定額、交付し続けることが可能になります。

参考:

一般社団法人 信託協会 ホームページ

特定贈与信託

http://www.shintaku-kyokai.or.jp/trust/trust01_08_12.html

特定贈与信託介リーフレット

http://www.shintaku-kyokai.or.jp/data/pdf/data04_01leaftokuzou.pdf

金融広報中央委員会「知るぽると」 ホームページ

特定贈与信託

https://www.shiruporuto.jp/public/house/loan/hyakka/part2/shintaku/shintaku007.html

2.特定贈与信託の前提 ~ 信託のしくみ

信託とは、信託法の中では「特定の者が一定の目的に従い財産の管理または処分およびその他の当該目的の達成のために必要な行為をすべきもの」とされています。自身の財産を自分や家族などのために管理・処分してもらうよう、家族や知人・銀行などの機関に頼んで任せるしくみと言い換えることができるでしょう。

信託は、委託者・受託者・受益者という3人の人や機関が、対象となる財産である信託財産を、どのような目的で、どのように扱うかという契約の中で成り立っています。

そして、「委託者と受託者が話し合って信託契約を結び、受託者がその契約に基づいて、信託財産を管理し、また、受益者に定期的に金銭を交付する」というのが信託の基本的なしくみです。

【関連記事】

信託の基本 障害のある方やその保護者の方のお金やご自宅などの財産を守る信託という制度

https://jlsa-net.jp/szk/sgi-shintaku/

参考:

一般社団法人 信託協会 ホームページ

http://www.shintaku-kyokai.or.jp/index.html

3.特定贈与信託のしくみ

「図-特定贈与信託の実際の運用」

特定贈与信託を利用すると、委託者となる信託銀行などは、契約で定められた金額を定期的に所定の預貯金口座に給付することになります。また、税務管理などで必要となる申告などは、受託者である信託銀行などを通じて行うことになります。

特定贈与信託は、受益者である「特定障害者」の方が亡くなられた時点で終了することになります。信託財産に残余分がある場合は、相続財産として相続されることになります。

実際の信託が始まると、受託者となる信託銀行などに、契約内容に基づき管理・運用の報酬などを支払うことになります。他にも、租税公課・振込手数料・その他事務処理にかかる費用などが発生する場合がありますが、これらの費用は信託財産から支払われることになります。

特定贈与信託における信託財産は、法律によりその財産の対象範囲が以下のように定められています。

① 金銭

② 有価証券

③ 金銭債権

④ 立木およびその立木の生立する土地(ただし、土地は、立木とともに信託されるものに限る、とされています)

⑤ 継続的に相当の対価を得て他人に使用させる不動産

⑥ 受益者である特定障害者の居住の用に供する不動産(ただし、上記①から⑤までの財産のいずれかとともに信託されるものに限る、とされています)

特定贈与信託における委託者は個人に限られるとされています。法人からの贈与は、一時所得となり、この制度の対象とはならないということです。

特定贈与信託業務を取り扱っている信託銀行などとされています。

この信託を利用できるのは、受益者が「特定障害者」と呼ばれる方々に限られており、すべての障害のある方が対象になるわけではありません。また、「特定障害者」は、ご自身の障害の程度によって「特別障害者」と「特別障害者以外の特定障害者」に分けられており、贈与税の非課税限度額が異なっています。

障害のある方々のうち、精神または身体に重度の障害のある方とされる「特別障害者」は、6,000万円までが贈与税の非課税対象となります。なお、「特別障害者」の範囲は、法令により以下のように定められています。

1) 精神上の障害により事理を弁識する能力を欠く常況にある者または児童相談所、知的障害者更生相談所、精神保健福祉センターもしくは精神保健指定医の判定により重度の知的障害者とされた者

2) 精神障害者保健福祉手帳に障害等級が1級である者として記載されている精神障害者

3) 1級または2級の身体障害者手帳保有者

4) 特別項症から第3項症までの戦傷病者手帳所有者

5) 原子爆弾被爆者として厚生労働大臣の認定を受けている者

6) 常に就床を要し、複雑な介護を要する者のうち精神または身体の障害の程度が上記1)または3)に準ずるものとして市町村長等の認定を受けている者

7) 精神または身体に障害のある年齢65歳以上の者で、その障害の程度が上記1)または3)に準ずる者として市町村長等の認定を受けている者

障害のある方のうち、「特別障害者」までの状況ではないものの、次のいずれかに該当する方は「特別障害者以外の特定障害者」とされ、3,000万円までが贈与税の非課税対象となります。なお、「特別障害者以外の特定障害者」は、法令により以下のように定められています。

1) 児童相談所、知的障害者更生相談所、精神保健福祉センターまたは精神保健指定医の判定により中軽度の知的障害者とされた者

2) 精神障害者保健福祉手帳に障害等級が2級または3級である者として記載されている精神障害者

3) 精神または身体に障害のある年齢65歳以上の者で、その障害の程度が上記1)に準ずる者として市町村長等の認定を受けている者

参考:

一般社団法人 信託協会 ホームページ

特定贈与信託

http://www.shintaku-kyokai.or.jp/trust/trust01_08_12.html

特定贈与信託介リーフレット

http://www.shintaku-kyokai.or.jp/data/pdf/data04_01leaftokuzou.pdf

4.特定贈与信託における贈与税の非課税を受けるには?

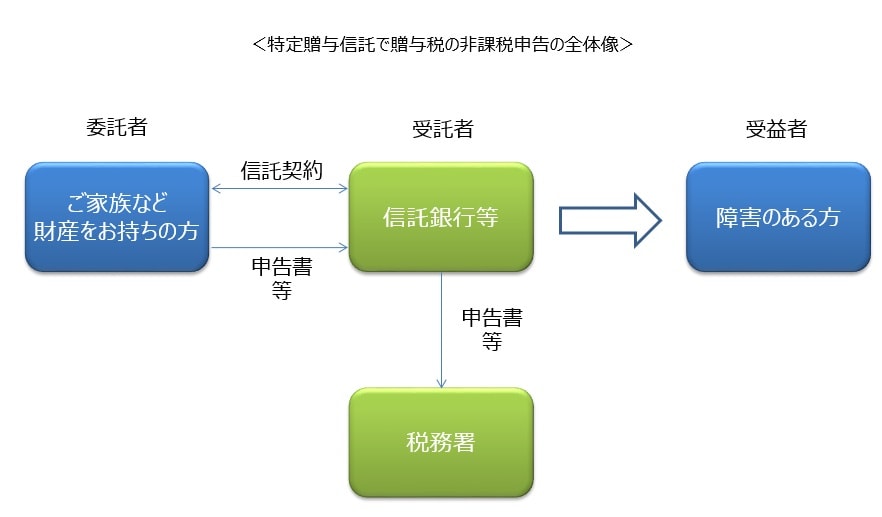

贈与税の非課税の適用を受けるには、この信託の利用により受益者となる障害のある方が、障害者非課税信託申告書をその他法令で定められている書類を添付して、納税地の所轄税務署長に提出する必要があります。この申告書他の提出は、信託銀行など受託者を通じて行うことになります。財産の信託がされる日までという期日が定められており、これを越えた分については贈与税の非課税対象にはならないとされています。

信託銀行など、受託者を通じて税務署に提出するものは、次のとおりです。

1) 特定障害者扶養信託の契約書の写し

2) 特定障害者の区分に応じた証明書類:

療育手帳の写し、精神障害者保健福祉手帳の写し、など

3) 信託受益権の価額の計算の明細書と当該特定障害者の住民票の写し

利用する信託銀行などによって、その他の書類などが必要になる場合があります。くわしくは、ご利用になる信託銀行などに直接お問合せください。

参考:

一般社団法人 信託協会 ホームページ

特定贈与信託介リーフレット

http://www.shintaku-kyokai.or.jp/data/pdf/data04_01leaftokuzou.pdf

三井住友信託銀行 ホームページ

特定贈与信託

http://www.smtb.jp/personal/entrustment/management/special-donation/

三菱UFJ信託銀行 ホームページ

特定贈与信託

http://www.smtb.jp/personal/entrustment/management/special-donation/

最後に

特定贈与信託は、保護者の方などの財産を非課税で子どもに贈与しつつ、贈与した金銭などの管理・運用を信託銀行などに行ってもらう信託です。税制上の優遇が受けられる他、贈与する保護者の方などが万が一亡くなられた場合でも信託銀行などが、障害のある方に定期的に生活に必要な資金などを渡すことができるしくみでもあります。

贈与税の非課税額は、区分によって6,000万円までか3,000万円までと定められていますので、どちらの対象になるか、きちんと把握することも大切になるでしょう。場合によっては、他の方法と組み合わせて、障害のある方の将来の生活の安定を図ることを検討することも必要ということです。

なお、この記事に関連するおススメのサイトは下記の通りとなります。参考までご確認ください。

参考:

一般社団法人 信託協会 ホームページ

特定贈与信託

http://www.shintaku-kyokai.or.jp/trust/trust01_08_12.html

特定贈与信託介リーフレット

http://www.shintaku-kyokai.or.jp/data/pdf/data04_01leaftokuzou.pdf

金融広報中央委員会「知るぽると」 ホームページ

特定贈与信託

https://www.shiruporuto.jp/public/house/loan/hyakka/part2/shintaku/shintaku007.html

三井住友信託銀行 ホームページ

特定贈与信託

http://www.smtb.jp/personal/entrustment/management/special-donation/

三菱UFJ信託銀行 ホームページ

特定贈与信託

http://www.smtb.jp/personal/entrustment/management/special-donation/

この記事へのコメントはありません。