認知症など判断能力の衰えに備えた財産管理の一手「家族信託」

はじめに

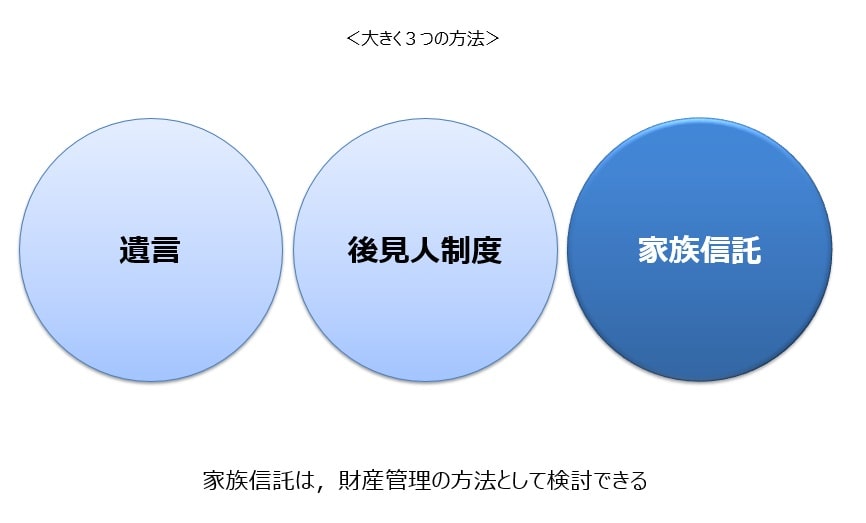

家族信託は、認知症など、判断能力の衰えに備えた財産管理の一手として注目されています。認知症は、誰もが患う可能性のあるものです。よって、誰しもがその時に備える必要があるとも言えます。その万が一のときに重要になるのが、ご自身の財産管理の問題です。ご自身の財産をいかにして、ご自身の生活のため、あるいはご家族のため、最適な形で使いつつ遺していくかということです。この財産管理の方法としては、遺言や後見人制度の利用などの他、家族信託という方法があります。

ここでは、最近注目を集めている家族信託という財産管理の方法について、その概要をまとめています。

1.家族信託とは?

「図-財産を管理受け継ぐしくみ」

家族信託とは、財産管理の一つの方法です。財産をお持ちの方が預貯金などの金銭や不動産などの財産の一部について、その管理や処分を信頼できる家族の方に任せる信託のことを言います。財産を管理する権利だけを信頼できるご家族の方にお願いすることと言い換えることができるしくみです。

家族信託は、信託法の改正に伴い、「このような形の信託も可能だ」というところから生まれた、「新しい信託の考え方」と言ってもよいかもしれません。遺言代用信託や受益者連続信託と呼ばれるものなどは、家族信託の中で行うことができると考えられます。

「図-信託の種類」

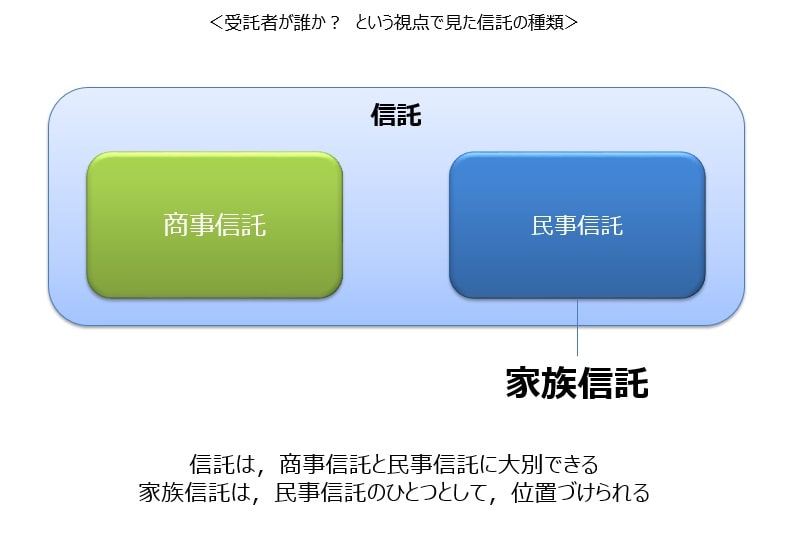

信託は、実はさまざまな視点から分類することができるのですが、「誰が受託者になるか」という視点で見ると、次の2つに分類することができ、家族信託はこのうち民事信託にあたる信託です。

商事信託とは、ビジネスとして信託を行うことで、信託業の資格を持っている人や機関が受託者となる信託のことです。商事信託は、「受託者に対する報酬が発生するしくみで、信託業の免許を持つ信託銀行などのみが財産管理を代行できるしくみ」と言い換えるとわかりやすいかもしれません。

民事信託とは、報酬を発生させることを前提としない、人と人、あるいは機関との間の信頼関係に基づき行う信託のことです。信託業の免許を持たない人でも受託者になることが可能です。

信託というと、十分な財産のある方がその財産を大きく増やすことを目的に利用するものと思われている方も多いようです。これは、財産を増やすこと、つまり、運用を中心に見た場合の信託のとらえ方と言えそうです。一方で、財産は、誰のために使うか、何に使うか、いつ使うか、どの程度使うか、結果、どれだけ残っているかといった管理も必要です。家族信託は、管理という側面から中心に見たしくみであり、誰もが検討したいしくみでもあります。

参考:

一般社団法人 信託協会 ホームページ

http://www.shintaku-kyokai.or.jp/index.html

電子政府 e-Gov

信託法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=418AC0000000108&openerCode=1

東京弁護士会ホームページ

信託法を考える

https://www.toben.or.jp/message/libra/pdf/2008_02/p02p11.pdf

2.家族信託の前提 ~ 信託のしくみ

「図-信託の基本的なしくみ」

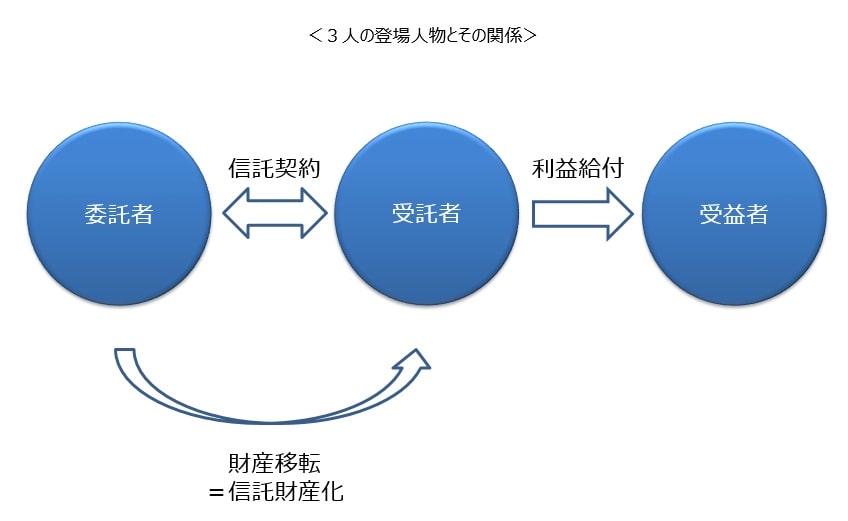

そもそも信託とは、信託法の中では「特定の者が一定の目的に従い財産の管理または処分およびその他の当該目的の達成のために必要な行為をすべきもの」とされています。つまり、ご自身の財産を、自分や家族などの人たちのために管理・処分してもらうよう、家族や知人・銀行などの機関に頼んで任せるためのしくみです。

信託は、委託者・受託者・受益者という3人の人や機関が、対象となる財産である信託財産を、どのような目的で、どのように扱うか、という契約の中で成り立っています。そして、「委託者と受託者が話し合って信託契約を結び、受託者がその契約に基づいて、信託財産を管理・処分などを行い、また、受益者に定期的に金銭などを交付する」というのが信託の基本的なしくみです。

【関連記事】

信託の基本 障害のある方やその保護者の方のお金やご自宅などの財産を守る信託という制度

https://jlsa-net.jp/szk/sgi-shintaku/

参考:

一般社団法人 信託協会 ホームページ

http://www.shintaku-kyokai.or.jp/index.html

3.家族信託のしくみ

「図-家族信託の例」

家族信託のしくみ自体は非常にシンプルで、以下の要件が「契約上成立していればよい」ことになります。

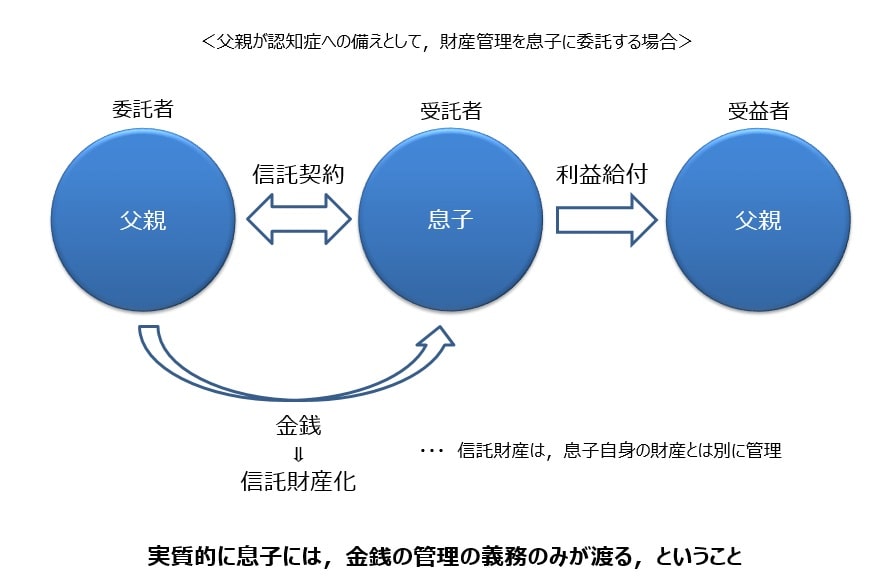

家族信託は、家族信託という名のとおり、財産をお持ちの方が、ご家族のどなたかかに、一部または全部の財産などの管理や処分を任せるしくみです。つまり、委託者が財産を持つご家族、受託者がそのご家族のどなたか、受益者がまたご家族のどなたかなどの形で成り立つということになります。

信託財産とする財産の名義を受託者の方に移し、受託者となった方がその財産の管理・処分などを行います。一方で、その財産から生まれる利益は、財産を管理する方とは切り離されるので、誰に与えられるようにするかも指定することになります。

よって、このしくみの中では、委託者が受託者となることも可能ですし、委託者が受益者になるといったことも可能で、非常に自由度の高いものと言うことができます。

信託財産の範囲は、理論上は特段の制限がありません。このため、たとえば以下のようなものを家族信託の信託財産の範囲にすることが可能です。

① 金銭

② 有価証券(株式・国債など)

③ 金銭債権(貸付債券・リース・クレジット債券など)

④ 動産

⑤ 土地・建物といった不動産

⑥ 知的財産権(特許権・著作権など)

参考:

一般社団法人 信託協会 ホームページ

後継ぎ遺贈型の受益者連続信託

https://www.shintaku-kyokai.or.jp/products/individual/assetsuccession/successor.html

遺言代用信託

https://www.shintaku-kyokai.or.jp/products/individual/assetsuccession/testament_substitution.html

神戸大 民事法務頁

Ⅱ信託法(日本の信託)

http://www2.kobe-u.ac.jp/~yamada/03tr/03tr01.pdf

4.家族信託が注目される理由

家族信託は、非常に注目度の高い信託です。家族信託が注目を集める理由として以下のようなことが考えられますが、最も大きなものは、超高齢社会という日本の状況が考えられます。相続対策の視点だけではなく、万が一のとき、ご自身の財産をご自身のために使うしくみとして家族信託が注目されているということです。

2015年に厚生労働省が発表した推計によれば、2025年には認知症患者は約700万人になり、また、65歳以上の方のうち5人に1人が認知症になるとされています。認知症も含め、財産をお持ちのご本人の判断能力が低下した場合、ご自身の財産にも関わらず、ご自身のために財産を使うことができない可能性があるのです。

というのは、判断能力がない方が各種の契約を結ぶことには制限がかかるようになるからです。たとえば、認知症を患って介護施設等に入所しようとして、これまでお住まいだったご自宅を売却しようとする場合、判断能力がないという理由で売却ができないといったことが起こり得るということです。

これまで認知症への備えは、任意後見制度の利用が中心となっていたと言えます。成年後見制度の二つの制度のうちの一つである任意後見制度は、財産をお持ちの方がお元気なうちに、ご自身の財産を管理する後見人を選定しておく制度です。

一方この制度は、財産管理を委託される方の判断能力が低下してからでないと、後見人の方が実際の管理を行うことができなかったり、亡くなられた後の財産の管理や処分などは委任することができなかったり、後見人に対する報酬が継続して発生したり、といった、活用のしづらさが指摘されているのも事実です。

参考:

厚労省 ホームページ

認知症対策

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ninchi/index.html

NHK クローズアップ現代

さらば 遺産“争族”トラブル ~家族で解決!最新対策~

http://www.nhk.or.jp/gendai/articles/3942/1.html

日本経済新聞

「遺言より気が楽」な財産相続 家族信託の活用法

https://www.nikkei.com/article/DGXNZO57863640Z20C13A7EL1P00/

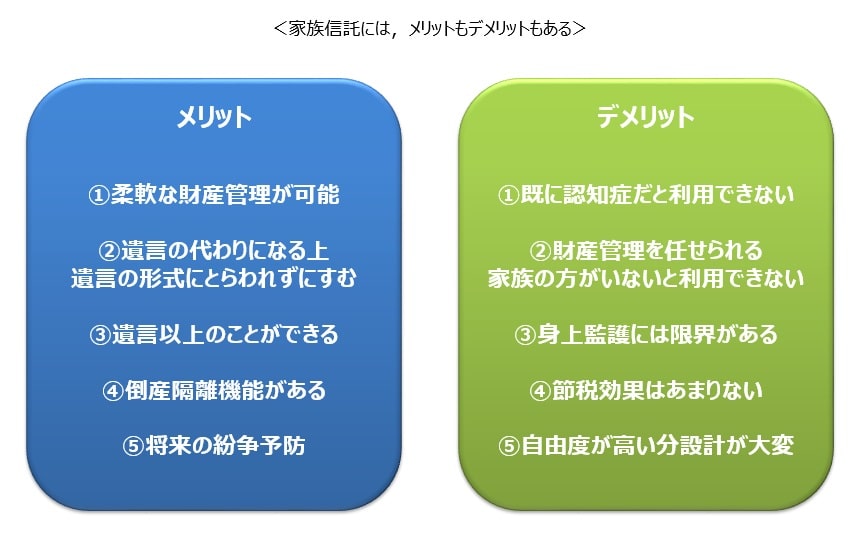

5.家族信託のメリット・デメリット

「図-家族信託のメリット・デメリット」

信託というしくみそもそもの特徴や、家族信託の特徴などから考えた場合、家族信託のメリット・デメリットは、次のように整理することができるでしょう。

財産管理を委託される方がお元気なうちから、受託者に信託財産とした財産の管理や処分を託すことが可能です。任意後見制度が、委託される方が判断能力を失った場合でないと後見人の方が財産の管理や処分を行うことができないこととの大きな違いとなります。

それだけ、柔軟な財産管理ができるということでもあります。「柔軟な財産管理」という点で整理すると、以下のようなことが可能になると言えます。

1) 信託の契約内容に沿って、受託者が財産管理を行うことになります。よって、都度の確認をせずとも、受託者の方が契約内容に基づき、財産管理に必要な手続を行うことが可能です。

2) 贈与税などの控除を検討しながら、タイミングを見計らって、ご家族の方に財産を移していくことができます。

3) 財産をお持ちの方ご本人やご家族の状況に応じて、信託の内容を設計し、信託契約を結ぶことができます。

4) 財産管理を受託者が行うことになるため、判断能力の低下による不必要なリフォームの実施などといった、契約に関するトラブルを未然に防ぐことができるようになります。

5) 判断能力の低下に伴う財産凍結による「財産をお持ちの方ご本人の財産であるのに、ご本人のために使うことができない」といった問題を回避することができます。

遺言は、遺言を書かれた方の意思を実現するという大きな目的があります。このため、大きくは、自筆証書遺言、正証書遺言、秘密証書遺言の3つの方式があり、それぞれ厳格な方式が定められています。また、方式に従わない遺言はすべて無効とされます。

一方家族信託は、信託契約の中で遺言の代用とできる機能がありつつ、委託者と受託者との契約という形で行うことになるため、遺言のような厳密な方式に従う必要がなくなります。

遺言では、財産をお持ちの方が亡くなったときに、その財産を直接相続する方を指定することまでができます。一方家族信託においては、直接相続された方が亡くなったとき、その財産を誰に引き継ぐかも、指定することができます。たとえば、先祖代々受け継いできた財産Xを持つAさんが、ご自身が亡くなったときには配偶者であるBさんに引き継ぎし、その後Bさんが亡くなったら、Aさんのご兄弟であるCさんに引き継ぎたいと考えていたとします。

この場合、Aさんの遺言だけでは実現できない可能性が高くなります。というのも、Aさんが遺言で実現できるのは、Aさんご自身が亡くなったときの承継先の指定までだからです。実際に遺言のみでAさんの想いを実現しようとすると、Aさんが、自分が亡くなったときは財産XをBさんに引き継ぐという遺言を作成、さらにBさんが自分が亡くなったら財産XをCさんに引き継ぐという遺言を作成する必要が出てくるということです。

一方家族信託を利用すると、Aさんは、財産Xの受益者をご自身の後はBさん、Bさんが亡くなったらCさんというように、契約の中で指定することができます。このように、遺言の代用になりつつ、遺言以上のことができる面があるのです。

同じしくみ上の考え方から、財産をお持ちの方が、その財産をどんな順位で相続するかを指定することも可能です。上述の③の例の場合、AさんはBさんが亡くなったら、Cさんに財産を引き継ぐと指定していることになります。つまり、Aさんより先にBさんが亡くなられた場合、あるいは、AさんとBさんとが同時に亡くなられたというような場合でも、Cさんに財産を引き継ぐことが可能になるということです。

家族信託の対象となった信託財産は、委託者の名義から受託者の名義に移るため、委託者の倒産の影響を受けません。また信託財産は、受託者の財産とは切り離されることが定められているため、受託者の倒産の影響も受けません。つまり、委託者・受託者のいずれの倒産の影響も受けることがないということになります。これを倒産隔離機能と言います。

つまり、財産を委託される方ご本人や受託者となった家族の方が、万が一「信託財産に関係のない部分で」多額の債務を負うことになってしまった場合でも、信託財産が差し押さえられたりすることはないということです。

仮に不動産という形の財産を複数の方で共有する場合、その不動産は、共有している全員が賛成しないかぎり処分することができません。これと同じことが、相続においても起こり得ます。たとえば、不動産をお持ちの方が亡くなったとき、その不動産を複数人で相続し、共有財産にしてしまうとその処分には相続された方全員の同意が必要になります。

家族信託では、不動産から生じる利益は複数の方で平等にしつつ、管理・処分の権利を受託者一人に集中させることになるため、必要な時には受託者である方のみで処分の手続きなどができることになります。

家族信託は、信託契約に基づき実施することになります。このため、信託契約を締結する必要があります。認知症を患うなどして、既に契約を結ぶ判断能力をお持ちでないというるような場合、その契約は無効となります。つまり、既に認知症などを患っている方は利用できないしくみだということができます。

家族信託を利用すると、ご自身の財産が自分の名義ではなく、受託者となるご家族の方の名義になります。このことに抵抗感をお持ちになる方もいらっしゃるかもしれません。

また、信頼して任せた方がずさんな管理をされたような場合、他の相続人の中から不満の声が上がり、トラブルになる可能性もあります。このように、家族信託を利用するには、家族信託自体の理解と財産を適切に管理・処分でき、かつ信頼できる受託者となる方がいらっしゃるかどうかが大きなポイントとなります。

また、家族信託における信託内容を複数世代に渡るようなものにした場合、長期間に渡ってその契約に拘束されることになるため、特に受託者となる方の負担が大きい面もあります。

家族信託は、特定の財産の管理や処分を行うものであるのに対して、成年後見制度はご本人の身上監護の視点から財産管理も行おうとするものです。家族信託により、身上監護に関する内容を含めることは可能ですが、ご本人が契約者にならないと成立しないような契約が必要になる場合など、ご本人の法定代理人である成年後見人でなければ適切な身上監護ができない場合もあると考えられます。

家族信託を行うこと自体に節税効果があるわけではありません。たとえば、相続が実際に発生するときに、財産評価が減額されるような効果はないといったことがあげられます。

管理を任せる対象となる信託財産を持つと、その信託財産から年間3万円以上の収入がある場合は、信託計算書などの報告書を税務署に提出する義務が発生します。また、信託財産から不動産所得がある場合、不動産所得用の明細書の他に、信託財産に関する明細書を別途作成し、確定申告を行う必要があります。

家族信託は、自由度の高いしくみです。何らかの商品のように形が決まっているものではありません。そのための、実際に信託を設計するには、それ相応の労力が必要になると考えられます。不十分な内容の場合、思っていたことができない、契約が無効なものだったといったトラブルとなる可能性もあるということです。

参考:

電子政府 e-Gov

信託法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=418AC0000000108&openerCode=1

東京弁護士会ホームページ

信託法を考える

https://www.toben.or.jp/message/libra/pdf/2008_02/p02p11.pdf

国税庁ホームページ

税大ジャーナル 民事信託と税制

https://www.nta.go.jp/ntc/kenkyu/journal/saisin/280630_sakai.pdf

最後に

将来に向けた備えとして、財産管理は非常に重要なことと言えます。この財産管理を適切にできないと、貴重な財産をご自身の生活のため、あるいはご家族のため、最適な形で使いつつ遺していくということが実現できない可能性が出てきてしまいます。

この問題を解決する方法の一つが家族信託です。家族信託は、委託者の方の財産を信託財産にし、その財産の管理・処分などを、受託者となったご家族の方が行う民事信託のしくみを利用した信託です。

家族信託は、その目的に応じて設計できる自由度の高い信託でもあります。そのメリットを考えつつ、遺言、後見人制度と比較しながら、利用を検討すると良いと言えるでしょう。

なお、この記事に関連するおススメのサイトは下記の通りとなります。参考までご確認ください。

参考:

一般社団法人 信託協会 ホームページ

http://www.shintaku-kyokai.or.jp/index.html

後継ぎ遺贈型の受益者連続信託

https://www.shintaku-kyokai.or.jp/products/individual/assetsuccession/successor.html

遺言代用信託

https://www.shintaku-kyokai.or.jp/products/individual/assetsuccession/testament_substitution.html

電子政府 e-Gov

信託法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=418AC0000000108&openerCode=1

東京弁護士会ホームページ

信託法を考える

https://www.toben.or.jp/message/libra/pdf/2008_02/p02p11.pdf

国税庁ホームページ

税大ジャーナル 民事信託と税制

https://www.nta.go.jp/ntc/kenkyu/journal/saisin/280630_sakai.pdf

神戸大 民事法務頁

Ⅱ信託法(日本の信託)

http://www2.kobe-u.ac.jp/~yamada/03tr/03tr01.pdf

厚労省 ホームページ

認知症対策

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ninchi/index.html

NHK クローズアップ現代

さらば 遺産“争族”トラブル ~家族で解決!最新対策~

http://www.nhk.or.jp/gendai/articles/3942/1.html

日本経済新聞

「遺言より気が楽」な財産相続 家族信託の活用法

https://www.nikkei.com/article/DGXNZO57863640Z20C13A7EL1P00/

この記事へのコメントはありません。