認知症になった方のお金を引き出せない?! 認知症患者、金融資産200兆円時代に

はじめに

認知症を患う方の代わりに、ご本人の口座からお金を引き出すなどして、ご本人の治療や生活などのために使いたいというケースは少なくないでしょう。しかし、ご本人の認知症の進行度合いなどによっては、ご本人の資産であるにも関わらず、そのご本人のためにお金を使えない可能性があるのです。ここでは、認知症を患った場合に起こり得る、金融機関での口座の凍結やその理由、その際の具体的な対応方法でもある成年後見制度のポイントなどを中心にまとめています。

1. ご本人のためなのに、ご本人の資産を使えない? ~認知症を患った場合の問題点

「図-ご本人のお金なのに・・・認知症を患うとお金が引き出せない可能性があるという問題」

(1) 認知症になると金融機関からお金を引き出せない?

① 認知症を患う方が必要となるお金

認知症を患った場合に日常的に必要となる費用は、生活費以外で言えば、以下のようなものが考えられます。

1)診察・検査費用

2)薬代

3)介護サービス費用

これらの費用は、1)2)の場合は、公的医療保険の適用範囲であれば、また、3)の場合は、介護保険の適用範囲であれば、それぞれ1~3割負担となっており、一般的な認知症介護の費用は、現在月5万円程度となると言われています。

ただし、施設等で提供される食事や生活で必要になるものなどは自己負担ですし、認定された基準以上の量のサービスを受けたい場合には、それらも自己負担となります。さらに、有料老人ホームなどは入居時の他、月々の利用料が追加でかかることになります。

また、ご家族の方が認知症を患う方のサポートをするための移動費用や、ご自宅で生活される場合に必要となるバリアフリーへの改修など、その他の費用が意外に多い面もあるでしょう。

② 認知症になると口座凍結される?

「亡くなられた方の金融機関の口座は凍結される」ということは多くの方がご存知ではないでしょうか? これは、親族間の相続トラブルが発生することを避けるためです。口座が凍結されればご家族だとしても預金を引き出すことはできなくなるのです。

もちろん役所に死亡届を出したとしても、すぐ口座が凍結されるわけではありません。基本的には役所が口座のある金融機関に連絡することはないからです。

この「亡くなられたことによる口座凍結」と同様のことが、「口座名義人が認知症になったとき」にも適用されることがあるのです。つまり、ご本人の認知症の介護のために、ご本人の口座からお金を引き出そうとしても、必要なお金を引き出せない可能性があるということです。

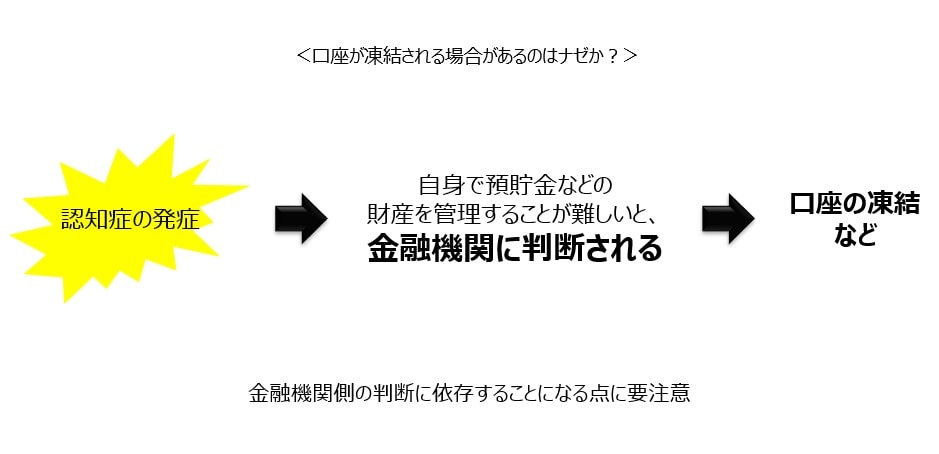

③ ナゼ口座を凍結される?

認知症により口座が凍結される場合があるのは、「口座名義人ご自身で預貯金などの財産を管理することが難しいと判断された場合」とされていますが、特に、定期預金といった金融資産の解約等には、各金融機関が応じないケースが増えていると言われています。

ご本人の預金は、ご本人の財産です。たとえ身内の方であっても、ご本人の意思が確認できない以上その預金を引き出したり解約したりする権利はないということなのですが、各金融機関の対応が厳しくなっているのは、詐欺や親族間でのトラブルの増加などが背景にあるとも言われています。

④ ご本人のキャッシュカードを預かっていて、暗証番号も知っている場合でも・・・

認知症を患うご本人のキャッシュカードが預かっていて、暗証番号も知っている場合、実際問題としてはお金を引き出すことは可能です。しかしその場合でも、ご本人の了承を得ていた場合を除き、ご本人の意思によらず預金の引き出すことはできないというのが原則としての考え方です。

よって、たとえご本人のためを想い、ご本人のために使うお金として引き出した場合でも、他の親族、特にご本人の相続人となる親族の方から後々クレームが入る恐れもあります。よって、認知症を患うご家族の預金を引き出したことがある方は、以下のようなものを残し、管理しておくことをおすすめします。

1) ご本人のために使ったことを証明するための契約書や領収書

2) いつ誰が引き出し、何の目的で使用したかの履歴

(2) 金融機関から引き出せないお金 ~ 認知症を患う方のひとりあたり資産は2500万円以上もあるのに・・・

いずれにしても、認知症を患う方の資産は、ご本人の判断能力が不十分であるということで、使われないまま凍結されている、あるいは凍結されてしまう可能性が高まっており、新聞報道されるほど問題視されるようになっています。

日銀が発表した資金循環統計によると、2017年末時点の個人が保有する金融資産の残高は、前年末に比べ3.9%増の1880兆円で、過去最高を更新しています。株高を背景に保有株式や投資信託の時価評価額が押し上げられている面もありますが、現金・預金が引き続き増加していることも個人が保有している資産の増加に影響しています。

一方、第一生命経済研究所による認知症有症率のデータなどを用いた試算によれば、2017年度末時点で、認知症を患う方の金融資産の保有額は143兆円と推定され、全体の7.8%が認知症を患う方の保有資産とされています。認知症を患う方の数は、2015年時点で525万人とも推定されていることから、単純に計算すれば、ひとり当たり2、500万円以上ものご自身の資産を、認知症であるがために、ご自身のために使えない可能性があるということなのです。

この問題は、高齢化が進む日本ではますます深刻になるのではないかと考えられます。というのも、2030年時点で認知症を患う方は、総人口の7%にあたる830万人になると予想されているからです。

【関連記事】

家族信託 認知症など判断能力の衰えに備えた財産管理の一手

https://jlsa-net.jp/szk/ninchi-kzkstk/

参考:

内閣府ホームページ

平成29年版高齢社会白書(概要版)

http://www8.cao.go.jp/kourei/whitepaper/w-2017/html/gaiyou/index.html

厚労省ホームページ

医療費の自己負担

https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-37.html

介護事業所・生活関連情報検索

サービスにかかる利用料

http://www.kaigokensaku.mhlw.go.jp/commentary/fee.html

日本銀行

統計 資金循環

https://www.boj.or.jp/statistics/sj/index.htm/

日本経済新聞 電子版

認知症患者、金融資産200兆円に マネー凍結リスク

https://www.nikkei.com/article/DGXMZO34605990V20C18A8MM8000/

2. ご本人の資産を、ご本人のために使うには? ~ 成年後見制度の利用と金融機関での手続き

「図-認知症を患う方が、ご自身の資産をご自身のために使うためのしくみ」

(1) ご本人の資産をご本人のために使うには? ~ 成年後見制度とその利用

ご家族の方が認知症を患われた場合に、ご本人の口座からお金を引き出したり、金融資産を解約したりしたい・・・。このような場合に利用できる制度が成年後見制度です。

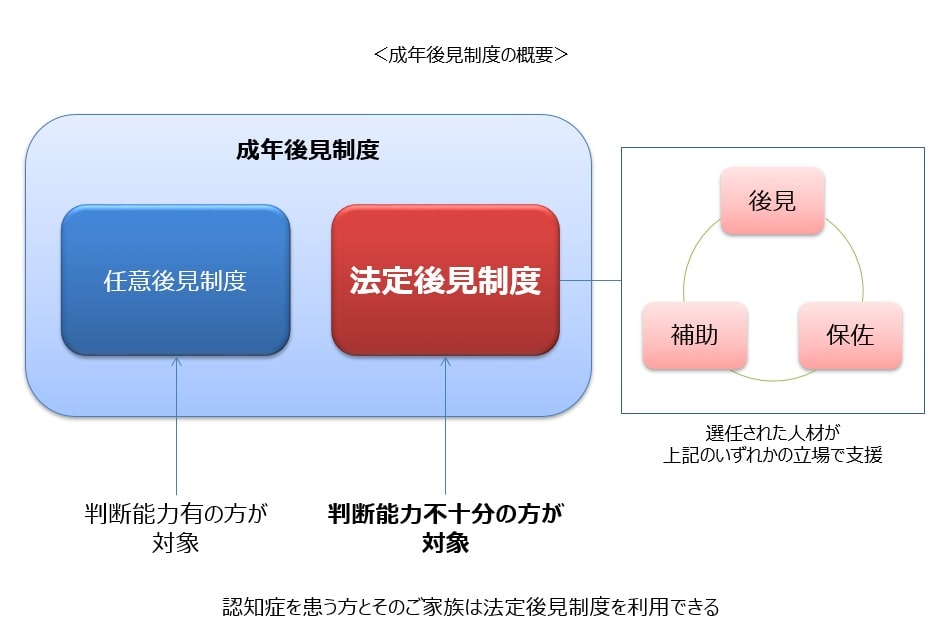

① 成年後見制度の概要

認知症を患うなどによって、判断能力が不十分な方々の場合、たとえば、物の売り買いを含むご自身の財産管理であったり、介護などのサービス利用や施設利用に関する契約を結んだりといった、日々必要となる契約を、ご自身で行うことが難しい場合があります。

また、ご自身にとって不利益な内容であっても、よく判断できずに契約を結んでしまったり、いわゆる悪徳商法の被害に遭うなどの恐れがあったりもします。このようなことが起きないよう、保護・支援するしくみが成年後見制度です。

「後見」という言葉が示すように、「成年になった方々のうち、判断能力が不十分な方とその方が行う必要がある契約行為を、うしろに立って支える制度」ととらえるとわかりやすいかもしれません。

【関連記事】

成年後見制度 精神障害や知的障害、認知症など判断能力が不十分な方を保護・支援する

https://jlsa-net.jp/sks/seinenkouken/

② 認知症を患った場合に使えるのは、法定後見制度

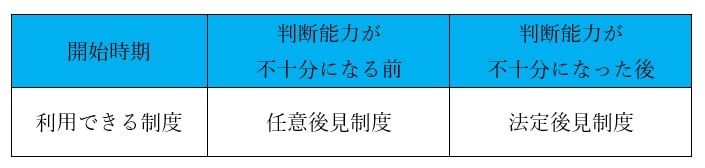

成年後見制度には、任意後見制度と法定後見制度の大きくは2つの種類があります。制度の利用開始時点で、保護・支援の対象となる方が、どの程度判断能力をお持ちであるかによって、利用できる制度が異なると考えるとわかりやすくなります。

上の表からわかるとおり、認知症を患った後で利用できるのは、法定後見制度です。

③ 法定後見制度とは?

1) 保護・支援の主な内容

保護・支援の内容は、ご本人への利益が最大限守れることを前提に、以下のようなものがあげられます。

・ご本人を代理して契約などの法律行為をする

・ご本人が自分で法律行為をするときの同意を与える

・本人が同意を得ないでした不利益な法律行為を後から取り消したりする

なお、実際にご本人を保護・支援できる範囲は、「後見」「保佐」「補助」という立場でそれぞれで異なり、「後見」が最も保護・支援の範囲が広く、最も狭いのが「補助」となっています。

2) 法定後見制度の利用までの流れ

「図-法定後見制度、利用までの流れ」

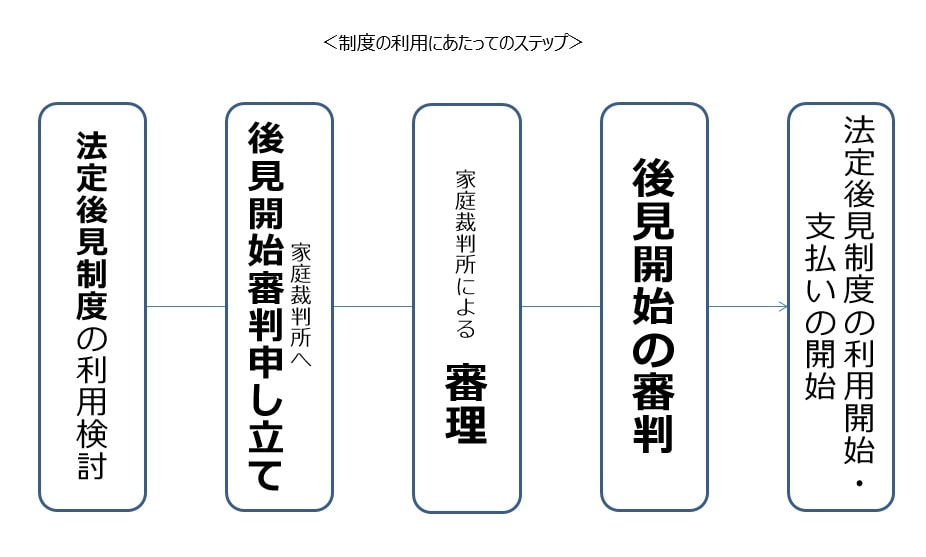

法定後見制度の実際の利用の流れは次のとおりです。必要書類等詳細を確認する意味でも、実際に利用される場合には、まずはお住まいの地域の家庭裁判所に問い合わせされることをおすすめします。

STEP1)法定後見制度の利用を検討する

ご本人の判断能力の状況をご家族の方を中心に見極め、法定後見制度の利用を検討します。

STEP2)家庭裁判所に後見開始の審判の申し立てをする

法定後見制度を利用したい旨の申請をする、ということです。申立人となれるのは、ご本人・配偶者・4親等内の親族等が原則です。また、このとき、申立書、保護・支援を受けるご本人の戸籍謄本、住民票、成年後見制度(法定後見制度・任意後見制度)をその時点では利用していないことを証明する「登記されていないことの証明書」などが必要になります。

STEP3)家庭裁判所による審理

この申し立てを受けて、法定後見制度の利用が必要か、などの調査が始まります。実際に行われるのは、申立人や後見候補者との面接、医師の鑑定、親族への照会などです。

STEP4)後見開始の審判

後見人による支援が必要と判断されると、後見・保佐・補助のいずれかを行う法定後見人等が選任されるとともに、必要があれば後見監督人が選任されることになります。法定後見人等とは実際にご本人の財産管理や身上監護等を行う方、後見監督人とは法定後見人等の活動をチェックする方です。いずれも、後見登記という形で管理されることになります。

STEP5)法定後見制度の利用開始と支払いの開始

法定後見制度を利用し始めると、成年後見人等と、選定されている場合には後見等監督人とに、それぞれ業務内容とご本人の資産内容に応じて家庭裁判所が審判した額の支払いが発生することになります。

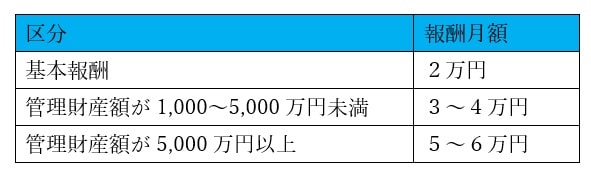

3) 法定後見制度の利用でかかる費用

法定後見制度の利用でかかる費用は、概ね以下の通りです。

【関連記事】

法定後見人制度とは? 判断能力が不十分な方を保護・支援する

https://jlsa-net.jp/sks/houteikouken/

(2) 成年後見制度利用開始から、金融機関での手続き

法定後見制度を利用できる状況になったら、次に必要となるのは各金融機関での手続きです。手続き方法は各金融機関によって異なりますが、たとえば、三菱UFJ銀行の場合は以下となっています。

① ご本人、または、後見人・後見監督人が必要書類をご準備のうえ、各金融機関の店舗を訪問する

② 後見人が手続きをする場合は、以下の書類を準備する

1) 成年後見制度利用に係る「登記事項証明書」

2) 後見人の本人確認書類

・個人の場合:運転免許証・旅券(パスポート)・住民基本台帳(顔写真入り)・個人番号カード 等のうちのいずれか

・法人の場合:法人の印鑑証明書及び来店者の本人確認書類

3) 後見人の実印・印鑑証明書、届出印

4) 成年後見制度利用に関する届出書・変更届兼使用印届

(3) 成年後見制度の利用状況

このように判断能力が不十分な方々の資産を守りつつ、必要な時に使えるようにするのが成年後見制度なのですが、その利用数は2017年12月末時点での210,290人。前年度比で3.3%増とはなっているものの、認知症を患う方の5%にも満たないことがわかります。

毎月後見人に支払う費用の問題もありますし、後見人の方にかかる負担の大きさもあり後見人のなり手が少ない面があるとも言われていますが、そもそも成年後見制度自体をご存知でなかったり、制度の存在はご存知でも、正しく理解されていないことが壁になっているとも言われています。やはり制度自体を正しく理解することが非常に重要であると言えるのではないでしょうか。

参考:

法務省 ホームページ

成年後見制度 ~成年後見登記制度~

http://www.moj.go.jp/MINJI/minji17.html#a3

裁判所 ホームページ

成年後見人等の報酬額のめやす

http://www.courts.go.jp/tokyo-f/vcms_lf/130131seinenkoukennintounohoshugakunomeyasu.pdf

成年後見関係事件の概況

http://www.courts.go.jp/vcms_lf/20180312koukengaikyou-h29.pdf

公益財団法人 成年後見センター・リーガルサポート ホームページ

https://www.legal-support.or.jp/support

最後に

認知症を患い、ご本人の判断能力が不十分な状況となった場合、ご本人の金融資産が凍結される可能性があります。ご本人の預金はご本人の財産であり、たとえ身内の方であっても、ご本人の意思が確認できない以上その預金を引き出したり解約したりする権利はないということです。ただそのことが「ご本人の資産を、ご本人のために使えない」ケースを生んでいる可能性があるのです。

認知症を患う方の総資産は既に143兆円にのぼっており、2030年には200兆円を超えるとの推計もあります。もちろんその全額が凍結される対象になるとは限りませんが、そのうちの決して少なくはない額がご本人のために使えない状況になる可能性があるのです。

このような問題を解決するしくみに成年後見制度があり、このうちの法定後見制度は、認知症を患う方が利用できる制度です。まだまだ利用の少ない制度ではありますが、ご本人の資産をご本人のために使うためにも、この制度についてしっかりと理解した上で、利用していくことを検討すると良いのではないでしょうか。

なお、この記事に関連するおススメのサイトは下記の通りとなります。参考までご確認ください。

参考:

内閣府ホームページ

平成29年版高齢社会白書(概要版)

http://www8.cao.go.jp/kourei/whitepaper/w-2017/html/gaiyou/index.html

厚労省ホームページ

医療費の自己負担

https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-37.html

介護事業所・生活関連情報検索

サービスにかかる利用料

http://www.kaigokensaku.mhlw.go.jp/commentary/fee.html

法務省 ホームページ

成年後見制度 ~成年後見登記制度~

http://www.moj.go.jp/MINJI/minji17.html#a3

裁判所 ホームページ

成年後見人等の報酬額のめやす

http://www.courts.go.jp/tokyo-f/vcms_lf/130131seinenkoukennintounohoshugakunomeyasu.pdf

成年後見関係事件の概況

http://www.courts.go.jp/vcms_lf/20180312koukengaikyou-h29.pdf

日本銀行

統計 資金循環

https://www.boj.or.jp/statistics/sj/index.htm/

公益財団法人 成年後見センター・リーガルサポート ホームページ

https://www.legal-support.or.jp/support

日本経済新聞 電子版

認知症患者、金融資産200兆円に マネー凍結リスク

https://www.nikkei.com/article/DGXMZO34605990V20C18A8MM8000/

この記事へのコメントはありません。