認知症保険の選び方

はじめに

認知症保険の選び方のポイントについてお知らせします。「認知症対応」と称した保険商品は、一般的に「認知症保険」と呼ばれ、保険商品としては異例の大ヒットをしています。これは、認知症は誰でもなる可能性があり、その時への備えが必要だと多くの方が考えられているからでしょう。しかし、ひと言で「認知症保険」とは言うものの、実は保障・補償内容以上に、その性格が大きく異なる2つのタイプが存在しています。認知症保険は、認知症になる前に加入が必要なタイプと、認知症になってからでも加入できるタイプの2つに大別されます。

この点は、保障・補償内容もさることながら、保険加入の前提条件となるという点で、忘れてはならない視点と言えます。

ここでは数多ある認知症保険の中から、どのような点を比較しながら加入すれば良いかを、保険の基本的な性質を踏まえつつ、認知症保険の性質の違いや、選び方のポイントなどについてまとめています。

1. 認知症保険が注目されるワケ

2. 民間の認知症保険を検討する前に

3. 認知症保険の選び方のポイント ~認知症保険の大きく2つのタイプ

① 生命保険的な認知症保険と、損害賠償的な認知症保険

② 生命保険的な認知症保険は、保険加入時に「既に認知症だと加入できない」という事実

③ 損害保険的な「認知症でも加入できる認知症保険」のタイプ

最後に

1. 認知症保険が注目されるワケ

認知症を対象とした保険、いわゆる「認知症保険」が注目を集める理由は複数あると考えられます。

「日本における認知症の高齢者人口の将来推計に関する研究」(平成26年度厚生労働科学研究費補助金特別研究事業 九州大学 二宮教授)によれば、認知症を患う方は2012年時点で462万人(65歳以上の人口の15%)となっており、2025年には700万人(同20%)になると推計されています。

【関連記事】

認知症とは? 認知症の種類や症状

https://jlsa-net.jp/kn/ninchi/

また、若年性認知症を患う方も2009年発表の厚労省の調査で、3.78万人と推計されています。

【関連記事】

若年性認知症とは?

https://jlsa-net.jp/kn/zyakunen-ninchi/

このように高齢社会である日本では、今後も認知症を患う方が増えることが予想されており、若年性認知症も含めまさに「誰でもなりうる」と言うことが、認知症保険が注目される一つの大きな理由と考えられます。

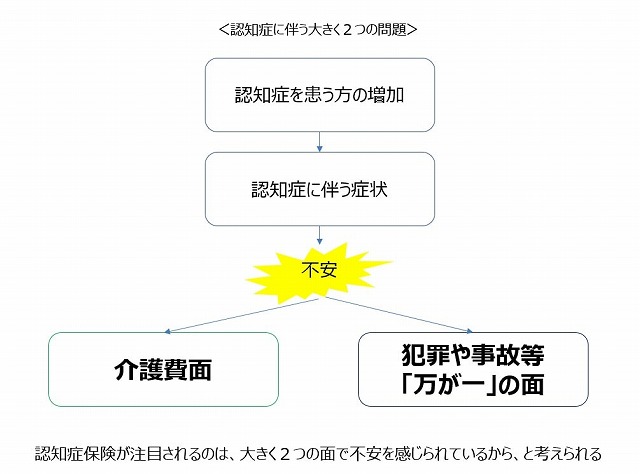

「図-認知症保険が注目されるワケ」

では、ナゼ、認知症と保険が結びつくのでしょうか? そこには大きく2つの視点があると考えられます。

1) 在宅介護にかかる費用

家計経済研究所の調査によると、在宅介護にかかる費用は全平均で月5万円となっています。その内訳は、訪問介護やデイサービスなどの介護サービス利用費用が1.6万円、介護サービス以外の費用3.4万円となっています。

・介護サービス費用

介護サービス費用については、公的制度である介護保険サービスを利用限度額の範囲内で利用した費用、つまり、介護サービス費の自己負担分の費用が1万円と、利用限度額を超えて利用した費用、つまり100%自己負担分が0.6万円となっています。

・介護サービス以外の費用

介護サービス以外の費用には、配食サービス費などの介護食費や、おむつなどの排泄関連用品の費用などの他、医療費や通院交通費、税金・社会保険料などが含まれています。

この費用に関しては、各自治体が独自の補助金制度を実施しているケースが多くなっています。たとえば、日常生活で紙おむつを使用されている方に、1~2割程度の自己負担で届けるサービスや、安価な配食サービスといったものです。これらの自治体独自のサービスについては、自治体が発行している「生活ガイド」などで確認することができます。

【関連記事】

認知症を患う方を支援する福祉サービス

https://jlsa-net.jp/kn/ninchi-service/

要介護認定制度 認知症の方を支援する介護保険サービス

https://jlsa-net.jp/kn/ninchi-kaigohoken/

介護保険制度 認知症を含む高齢者の生活を支援するしくみ

https://jlsa-net.jp/kn/ninchi-kaigo/

2) 認知症の場合、在宅介護にかかる費用が一般の介護よりも多くなる

さて、上記の介護にかかる費用は、認知症のある場合とない場合とではどの程度異なるのでしょうか? 同じ調査の認知症の状態別費用の内訳を見ると、認知症がない場合の在宅介護にかかる費用は平均で月額4.7万円です。認知症が中度だと5.5万円、重度だと5.3万円となっています。

つまり、認知症のある方に対する介護費は、一般的な介護費用と比較し月6千円~8千円程度多くかかるというわけです。認知症保険が注目される一つの理由は、このような日常生活をおくる上での経済的な面での負担を民間の保険でカバーしたいというニーズがあるからと言い換えられるでしょう。

もう一つ認知症保険が注目される理由は、その症状が故に引き起こす可能性のある「課題」への備え、という側面です。よくよく考えてみると、実はこの側面の方が、「万が一」が起きてしまった場合の負担が大きい面があるのです。

1) 認知症に見られる症状 ~ 認知症に伴う「障害」

認知症には、その中核症状として、記憶障害、理解・判断力障害、実行機能障害、見当識障害が見られる他、行動・心理面での症状として、妄想、幻覚、せん妄、徘徊、抑うつ、人格変化、暴力行為、不潔行為などが見られるケースがあることがわかっています。

このように、認知症を患うということは、「障害のある状態になった」ということができるのです。実際、たとえば若年性認知症を患った場合には、基本的には精神障害のある方を支えるしくみや制度の中で対応できるよう、日本の社会保障制度では設計されています。

【関連記事】

若年性認知症と障害年金

https://jlsa-net.jp/kn/zykunenninchi-nenkin/

2) 犯罪や事故等の被害者になるリスク

上記のような認知症の症状により、犯罪等に巻き込まれるケースは少なくないと想定されます。警察庁の調査によると、日本における犯罪件数は99万件(2016年)。犯罪とまではならなかったものも多数あることも考慮すれば、さらに多くの方が犯罪やそれに類することが起きていることになります。

高齢の方が犯罪被害に遭うと言った時に、すぐに思いつくのは詐欺被害でしょう。理解・判断能力の障害につけ込まれるといったことが、特に初期の認知症などの場合に想像されるというわけです。また、徘徊、そして迷子になるなどする、あるいはそこで事件や事故などに巻き込まれることも考えられますし、実際に起きていることでもあります。

【関連記事】

高齢者 消費生活トラブルと対策

https://jlsa-net.jp/kn/kourei-trable/

3) 犯罪や事故等の加害者になるリスク

一方で、犯罪の加害者になるリスクも否定できません。

大手不動産会社やホテルチェーンが土地をめぐって十数億円、あるいは、何十億円もだまし取られた「地面師詐欺」事件をご存じの方は多いと思われますが、実はこのような事件で、認知症を患う方が犯罪グループに利用されているケースが後を絶たないことがわかっています。

他にも、盗まれた預金通帳の持ち主として銀行から金を引き出す「出し子」として利用されるケースもあるとのこと。上記のケースは、加害者のみならず被害者の側面もあるわけですが、純粋に犯罪や事故の加害者になってしまうケースも考えられます。

たとえば、万引き、暴力行為、器物損壊といった軽犯罪を認知症であるが故に犯してしまう可能性は否定できません。他にも、自動車を運転して事故を起こすといったケースも毎日のように報道されていることは、多くの方がご存知ではないでしょうか。

【関連記事】

認知症のある方を含む高齢者が加害者となる事件・事故の可能性

https://jlsa-net.jp/kn/nin-kou_kagaisya/

4) 犯罪や事故等に巻き込まれると発生する費用

被害者、加害者を問わず、犯罪や事故等に巻き込まれてしまった場合に、一般的にかかる費用としては、次のようなものが考えられます。

・弁護士費用

・ケガなどの治療費や入院費

・損害賠償費用 など

特に損害賠償費用などは億単位の高額になる場合もあり、認知症による介護にかかる自己負担よりも極めて多くの費用がかかる面があると言えるのです。

参考

厚労省

認知症対策

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ninchi/index.html

厚労省 みんなのメンタルヘルス

http://www.mhlw.go.jp/kokoro/

法務省ホームページ

平成29年版 犯罪白書

http://hakusyo1.moj.go.jp/jp/64/nfm/mokuji.html

平成28年版 犯罪白書 (高齢者・障害者犯罪)

http://hakusyo1.moj.go.jp/jp/63/nfm/mokuji.html

平成20年版犯罪白書 第二部 特集「高齢犯罪者の実態と処遇」

http://www.moj.go.jp/content/000010212.pdf

内閣府ホームページ

特集 「高齢者に係る交通事故防止」I 高齢者を取りまく現状

http://www8.cao.go.jp/koutu/taisaku/h29kou_haku/gaiyo/features/feature01.html

公益財団法人家計経済研究所

在宅介護のお金と負担 2016年調査結果

http://www.kakeiken.or.jp/jp/research/kaigo2016/pdf/2016results.pdf

http://www.kakeiken.or.jp/jp/research/kaigo2016/2016results.html

読売新聞

「認知症保険」異例のヒットのワケ

https://www.yomiuri.co.jp/fukayomi/ichiran/20170804-OYT8T50021.html

2. 民間の認知症保険を検討する前に

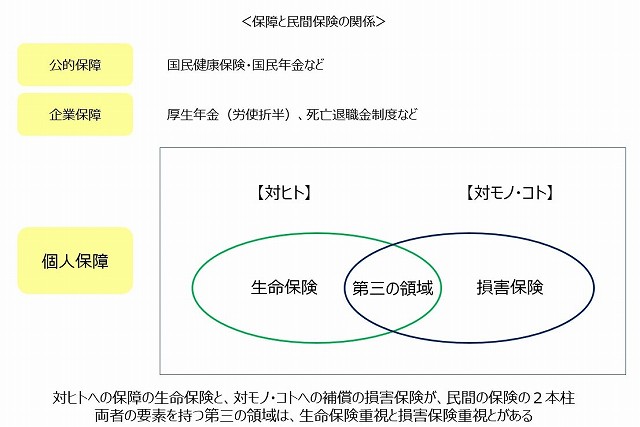

「図-保険の基本」

認知症保険が注目される大きく2つの視点を確認したところで、そもそもの保険の性質について、基本的なことを確認しておきます。民間の認知症保険が、「一体どのようなリスクに対する保障・補償をするものなのか」ということに大きな影響を与えるから、です。

そもそも保険とは、リスクに対する備えです。

リスクには大きくは2つ、「ヒト」に関わるリスクと、「モノやコト」に関わるリスクとがあります。保険の種類で分類すると、前者は生命保険が扱う領域で、代表的なものに死亡保障などに関わるものがあります。一方、後者は損害保険が扱う領域で、代表的なものは火災保険や自動車保険です。

しかし、両者にまたがるものがあるのも事実でしょう。民間の保険では、この「両者にまたがるもの」を第三の領域として扱っており、どちらが重視されているかが異なったり、背景となるしくみや考え方が異なったりはするものの、生命保険と損害保険の両者が扱う保険となっています。

代表的なものとして病気やケガに備える医療保険などがありますが、これは「ヒト」にも「モノやコト」にも関わる領域のリスクに備える保険となっていることがわかるのではないでしょうか。

先に確認した認知症保険に関わる2つの視点から言えば、介護にかかる費用面の備えは、一見長く生きることそのものに関する備えの性格が強く見えますが、介護用具や器具などの備えにも関わります。

一方で、犯罪の被害者になったり加害者になったりといったことに対する備えは、後者の性格が強いものの、これも対人と対モノやコトという視点があることがわかるでしょう。

日本は公的な保障が充実していると言われています。実際、国民年金や国民健康保険、介護保険といった社会保障制度は多数整備されていますし、それらの保障制度は、年齢などにより、その基となる法律が異なるなどの面はあるものの、全世代に対して、一定程度の整備がされています。

また、企業等にお勤めの現役世代の場合は、厚生年金保険料の労使折半や死亡退職金制度などの企業保障というものもあります。しかし、公的保障や企業保障があったとしても、万が一の際には不安があるのも事実でしょう。

そのようなニーズに応えるものが個人保障であり、民間の保険などがその役割を担っているというわけです。実際、公益財団法人生命保険文化センターの調査によれば、9割以上が何らかの民間保険に加入しているとのこと。

つまり、実際に「万が一」が起きた場合には、公的な保障、企業保障だけでは不十分な面があると感じている方が多いと言えるのではないでしょうか。

このような民間の保険は、大勢の加入者の方々があらかじめ公平に保険料を負担し合って、「万が一」のことが現実に起きたときに、保険料に見合った給付を受けるしくみ。逆に言えば、万が一のことが起こらなければ、必ずしも給付があるものではないことも理解できるでしょう。

だからこそ、「どのようなリスクに対応する保険に加入するのか」は、しっかりと検討する必要があるとも言えるわけです。このことは、認知症保険を検討する場合でも同様でしょう。つまり、既に見てきたような「認知症を患った際のリスク」を、きちんと把握することが重要になるということです。

参考

公益財団法人生命保険文化センター

生命保険ってなあに

http://www.jili.or.jp/knows_learns/basic/whatis.html

日本生命

保険にはどんな種類があるの?

https://www.nissay.co.jp/kojin/kiso/shurui/

3. 認知症保険の選び方のポイント ~認知症保険の大きく2つのタイプ

「図-認知症保険の大きく2つのタイプ」

認知症保険は、いくつかの視点で評価していくことができます。

年金型とは、ある一定の症状に達した際に、所定の期間継続的に、契約内容に基づき給付が行われるタイプです。一方一時金型は、その名のとおり、ある一定の症状に達した場合に一括で給付されるタイプです。

ひと言で認知症と言っても、その原因となる疾患は異なります。認知症は、アルツハイマー型、レビー小体型、脳血管性が3大原因とされていますが、その他にも甲状腺機能低下、脳腫瘍などが原因となって発症するものもあります。つまり、どの原因による認知症を保障しているのかが異なる面があるということです。

認知症と診断されただけで給付されるものもあれば、独自の基準で給付されるタイプのものもあります。

標準型とは、保険加入時に健康な方が加入できる保険。一方、引受基準緩和型は、持病などがある方が、一定以上の条件をクリアしている場合に加入できる保険です。

後者の基準は、保険商品によってバラバラ。また、保険料は標準型よりも割高で、緩和基準が緩やかであればあるほど、保険料が高くなる傾向があります。

これは、「民間保険を利用するにあたっての基本」で既に見たとおり、「加入者の方々が公平に保険料を負担し合う」という保険の基本機能から考えると納得がいく面もあるのではないでしょうか。つまり、何らかの疾患のある方の方が、「万が一、のリスクが高くなると考えられている」ということです。

ここまで認知症保険を分類する4つの視点を見てきました。少なくとも4つの視点がある、ということは、その組み合わせ分の性質を持つ認知症保険があることがおわかりいただけるでしょう。

しかしそれ以上に重要なのは、認知症保険で「どのような保障・補償を求めるのか」、つまり、認知症保険を「どのような目的で加入するのか?」という点です。

認知症における問題は、介護における経済的な負担という側面と、認知症に見られる症状が故の備えに対する側面との、大きくは2つの側面があることを確認してきました。つまり、この大きく2つが、認知症保険に加入する目的になるはずです。

ということは、認知症保険を選択する際に重要になるのは、この2つの視点のいずれを満たす保険なのかを見極めることと言えるわけです。実際、認知症保険は、生命保険的側面が強いタイプと、損賠保険的側面が強いタイプの大きくは2種類があります。

そして、この2つのタイプの認知症保険があることは、保険加入時のご本人の健康状態とも関連するのです。

実は多くの認知症保険は、「既に認知症である場合、加入ができません」。認知症保険と呼ばれているものの多くは、「認知症になる前に加入することが条件となっている保険」なのです。そして、このタイプの保険は、認知症に伴う介護の経済的な面の補完、つまり、生命保険的側面の強いタイプなのです。

一方で、わずかではありますが、「既に認知症である場合でも加入できる認知症保険」もあります。このタイプの保険は、認知症の症状が故に起こりえる課題への備えの側面が強いタイプ、つまり、損害保険的側面の強いタイプです。

上記の事実は、認知症保険は、「認知症になった場合の経済的な面での補完を考えるのであれば、認知症になる前に保険加入が必要」ということを示していますし、また、「認知症の症状が故への備えであれば、認知症になってからでも保険加入ができる可能性が高まる」ことを示してもいます。

このように整理してみてくると、認知症保険を選ぶ際のポイントが明確になってくるのではないでしょうか? つまり、

① 認知症に関する大きく2つの問題、つまり、介護にかかる経済的な面の補完と、認知症であるが故にご本人が巻き込まれうる犯罪や事故等への備えとの、いずれの側面の備えを必要と考えるのか。

② 2つの問題それぞれについて、どのような問題の時に、どの程度の保障・補償が必要となるのか。特に、前者については、介護保険だけでなく、年金なども含めた公的保障でまかなえるのか否か。

そして、何よりも、

③ ご本人が、認知症保険を検討する時点で認知症なのか否かが、非常に重要なポイントになると言えるのです。

参考:

一般社団法人全国地域生活支援機構

JLSA個人会員のご案内

https://jlsa-net.jp/eld-member/

保険比較ライフィの保険商品一覧

認知症保険の商品一覧

https://lify.jp/一覧/認知症保険/

損保ジャパン日本興亜ひまわり生命保険株式会社

リンククロス 笑顔をまもる認知症保険

http://www.himawari-life.co.jp/product/ninchi/

最後に

認知症保険が大いに話題になっています。背景には、認知症が誰でもなりえるものであることが上げられるでしょう。つまり、その時への備えが必要だと、多くの方が考えられているということです。

ここで注目したいのは、認知症に伴う問題は大きく2つに分けられるという点です。1点は、介護にかかる費用面です。この側面で言えば、一般的な介護と比較すると月数千円の差異が発生しています。逆に月数千円程度であるのは、公的保障制度が相応程度整備されているからと言うこともできます。

もう1点は、認知症の症状が故に起こりえる、犯罪や事故等の問題です。被害者になる場合もあれば、加害者となってしまう可能性もあります。特に加害者となってしまった場合、その費用が非常に高額になることも想定されます。

いずれにしても、認知症保険はこの2つの側面から、その必要性を検討する必要があると言えるでしょう。

さらに、認知症保険は、認知症になる前に加入が必要なタイプと、認知症になってからでも加入できるタイプのものとがあります。この点は、保障・補償内容もさることながら、保険加入の前提条件となるという点で、忘れてはならない視点と言えます。

ただし、後者のタイプ、つまり、認知症になってからでも加入できるタイプの認知症保険は数が少ないという点にも注意が必要でしょう。なおこの記事に関連するサイト及び資料は下記の通りです。ご参考までにご確認ください。

参考

厚労省

認知症対策

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ninchi/index.html

厚労省 みんなのメンタルヘルス

http://www.mhlw.go.jp/kokoro/

若年性認知症の実態等に関する調査結果の概要及び厚生労働省の若年性認知症対策について

http://www.mhlw.go.jp/houdou/2009/03/h0319-2.html

法務省ホームページ

平成29年版 犯罪白書

http://hakusyo1.moj.go.jp/jp/64/nfm/mokuji.html

平成28年版 犯罪白書 (高齢者・障害者犯罪)

http://hakusyo1.moj.go.jp/jp/63/nfm/mokuji.html

平成20年版犯罪白書 第二部 特集「高齢犯罪者の実態と処遇」

http://www.moj.go.jp/content/000010212.pdf

内閣府ホームページ

特集 「高齢者に係る交通事故防止」I 高齢者を取りまく現状

http://www8.cao.go.jp/koutu/taisaku/h29kou_haku/gaiyo/features/feature01.html

公益財団法人家計経済研究所

在宅介護のお金と負担 2016年調査結果

http://www.kakeiken.or.jp/jp/research/kaigo2016/pdf/2016results.pdf

http://www.kakeiken.or.jp/jp/research/kaigo2016/2016results.html

公益財団法人生命保険文化センター

生命保険ってなあに

http://www.jili.or.jp/knows_learns/basic/whatis.html

日本生命

保険にはどんな種類があるの?

https://www.nissay.co.jp/kojin/kiso/shurui/

一般社団法人全国地域生活支援機構

JLSA個人会員のご案内 https://jlsa-net.jp/eld-member/

保険比較ライフィの保険商品一覧

認知症保険の商品一覧

https://lify.jp/一覧/認知症保険/

損保ジャパン日本興亜ひまわり生命保険株式会社

リンククロス 笑顔をまもる認知症保険

http://www.himawari-life.co.jp/product/ninchi/

読売新聞

「認知症保険」異例のヒットのワケ

https://www.yomiuri.co.jp/fukayomi/ichiran/20170804-OYT8T50021.html

この記事へのコメントはありません。