相続の基本 ~法定相続の概要とそのポイントを中心に

はじめに

資産を持たれた方が亡くなったとき、必ず発生するものに相続があります。人によって多い少ないはあったとしても、人が生きる以上、ある程度の資産はお持ちになると考えられます。とすれば、ご本人が障害のある場合、夫や妻など配偶者が障害のある場合、親が障害のある場合、子どもが障害のある場合など、どなたが障害があったとしても、あるいは障害がなかったとしても、同じように相続が発生すると考える必要があるということです。

ここでは、そんな相続について、相続の基本である法定相続を中心に、そのしくみやポイントなどをまとめています。

1. 相続とは?

多くの方が、お手元にある程度の現金をお持ちでしょう。また、銀行や郵便局にお金を預けていらしたり、住まいといった不動産を持たれていたり、株式などを保有されていたり、といった方も多くいらっしゃるでしょう。

このように人が個人的に保有している財産は、国や地域などの公的な財産である公有財産に対して私有財産と呼びます。

日本では、私有財産が認められていますが、この財産は、所有者が亡くなってしまうと所有する人がいなくなってしまうため、誰かに引き継ぐ必要が出てきます。このように、亡くなられた方の私有財産である遺産を違うある方へ引き継ぐことを相続といいます。

相続というと、亡くなられた方のお金や不動産、さまざまな物品などを妻や夫といった配偶者や子どもに受け継がせること、世代を超えて引き継ぐことと、とらえられている方も多いようですが、実際にはもう少し広い範囲の意味を持っています。

具体的には、配偶者や子どもだけが相続する相手というわけではなく、また、引き継ぐ財産には負の財産である負債もあり、その支払い義務なども引き継ぐことが相続に含まれるということです。

相続にはいくつかの方法があるのですが、実はうまくいかずに大きなトラブルとなることが珍しくないと言われています。

相続トラブルの一つの理由は、法に定められる通りに相続をしたとしても、ある程度の協議が必要になることがあります。

たとえば、不動産と現金をどのように分割し相続するかといったことは、「物と金」という形の違いもあり、どう分けるのが妥当なのか必ずしも明確な線引きができるわけではないでしょう。

するとどうしても、相続をされる方同士での協議が必要になります。協議をするとなると誰もが少しでも多く、少しでも自分に都合の良いものを取りたいということが起きがちで、協議をまとめることが容易なことではなくなってしまうということなのです。

別の理由に、具体的な家族関係に当てはめた場合のことがあります。つまり、相続をされる方々の間で、実質的に公平でなくなってしまうという場合も少なくないということです。

たとえば、障害のある配偶者が亡くなられたとしたとき、その配偶者の世話を積極的にしてきた子どもと、ほとんど家に寄りつかなかった子どもとでは、それなりの差をつけないと、かえって不公平ではないかと考えることもできますが、このことが相続をされる方々の間でのトラブルの原因となることも考えられるということです。

このように、誰がどの遺産を相続するかが必ずしも明らかでないということにより、それを決めるための争いが発生してしまいがちだということなのです。

参考:

小学館 日本大百科全書(ニッポニカ)

相続

https://kotobank.jp/word/%E7%9B%B8%E7%B6%9A-89533

日本公証人連合会

遺言

http://www.koshonin.gr.jp/business/b01/

日本司法支援センター 法テラス ホームページ

相続・遺言

http://www.houterasu.or.jp/service/souzoku_igon/index.html

電子政府の総合窓口 e―Gov

民法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089

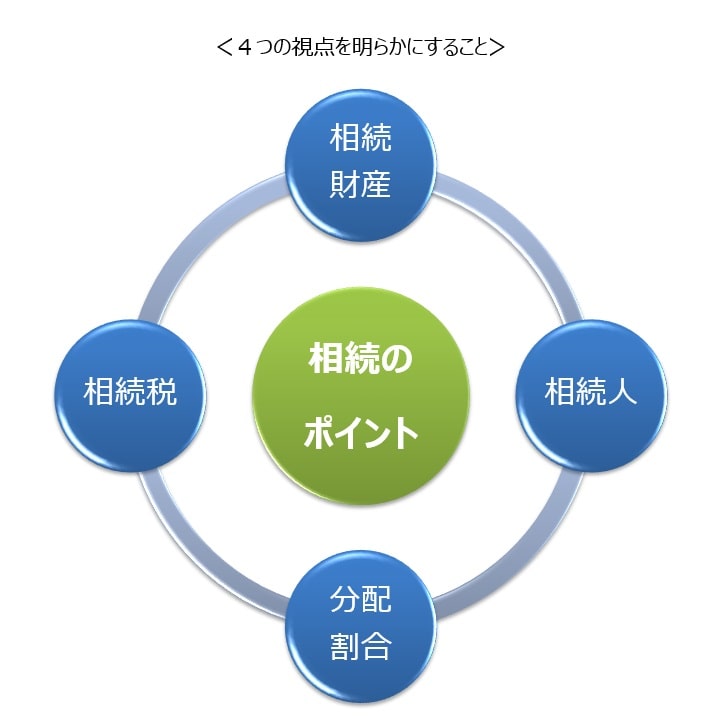

2. 相続・・・その基本となる4つのポイント

「図-相続、その基本となる4つのポイント」

相続は私たちが生きる以上、必ず向き合う必要のあるものです。

生まれてきて生活をしている以上、その内容や多い少ないといったことはともかくとして、ご自身が何らかの財産は持たれているからです。また、ご自身が先に亡くならない限り、保護者の方からの相続も発生することになります。

つまり、兄弟姉妹などがいらっしゃる場合など、協議などをする必要も出てくるということです。

このような相続をトラブルなく行うためのポイントは、相続をする立場、相続をされる立場、いずれであっても、以下の4つのポイントを理解しておくことが大切になると言えるでしょう。

相続財産とは、相続の対象になる遺産のこと。つまり、何が相続財産になるのかを明らかにすることが一つ目のポイントになります。

相続財産というと、現金や預貯金、不動産、株式など、正の遺産が真っ先に頭に浮かびがちですが、実際には負の遺産である借金などの負債や権利・義務といったものも相続財産の対象となります。

準備をしておくという視点で考えるなら、遺産の対象となるものを洗い出し、財産のリストを作ることがポイント。

特に、土地や家屋・美術品といった値段がつけにくいものは評価額を決定しなければならず、時間が必要になるということも頭に入れておくとよいでしょう。

相続財産を誰が受け継ぐのかという視点です。誰か特別な方を相続の対象とする場合、遺言の形で相続人を指定するなど、対応が必要になる場合があります。というのも、遺産を相続できるのは、民法で定められた法定相続人か遺言で指定された方だからです。

また、誰が相続するのかが決まらないような場合のことを考え、その遺産を最終的にはどうするのかという点も決めておく必要も出てくるでしょう。

遺産の中に負債があるというような場合、相続したくないと考えるケースもあるでしょう。その場合のしくみとして相続放棄というものがありますので、場合によっては事前に調べておくことも必要になると考えられます。

相続人が相続遺産をどの程度の割合ずつで受け取るかという視点です。後ほど説明する法定相続では、法定相続人と分配割合が決まっています。

つまり、法定相続を利用する場合は、定められた比率で遺産を配分することになるということです。一方、これと異なる割合で遺産を分配したい場合、元々財産を持っていた方が遺言を残しておくか、相続をされる方同士が話し合って遺産を分配することになります。

もう一つ大きなポイントが相続税です。相続税は、一定以上額の相続が発生した場合に納めることになる税金です。

基礎控除が大きく引き下げられたことで、相続税の課税対象となる家庭が増える傾向にあるようです。課税対象となる遺産の総額は、概ね次のように算出されることになります。

課税遺産総額 = 相続財産の評価額の合計 - 基礎控除額(3000万円+600万円×法定相続人数)

細かい条件などを無視すると、たとえば、配偶者と子どもが1人という場合、法定相続人数は2人となるので基礎控除額は4200万円です。つまり、この場合で言えば、相続財産の総額が4200万円までなら非課税となり、相続税を納める必要がないということです。

参考:

日本司法支援センター 法テラス ホームページ

相続・遺言

http://www.houterasu.or.jp/service/souzoku_igon/index.html

国税庁ホームページ

相続税の計算

https://www.nta.go.jp/taxanswer/sozoku/4152.htm

電子政府の総合窓口 e―Gov

民法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089

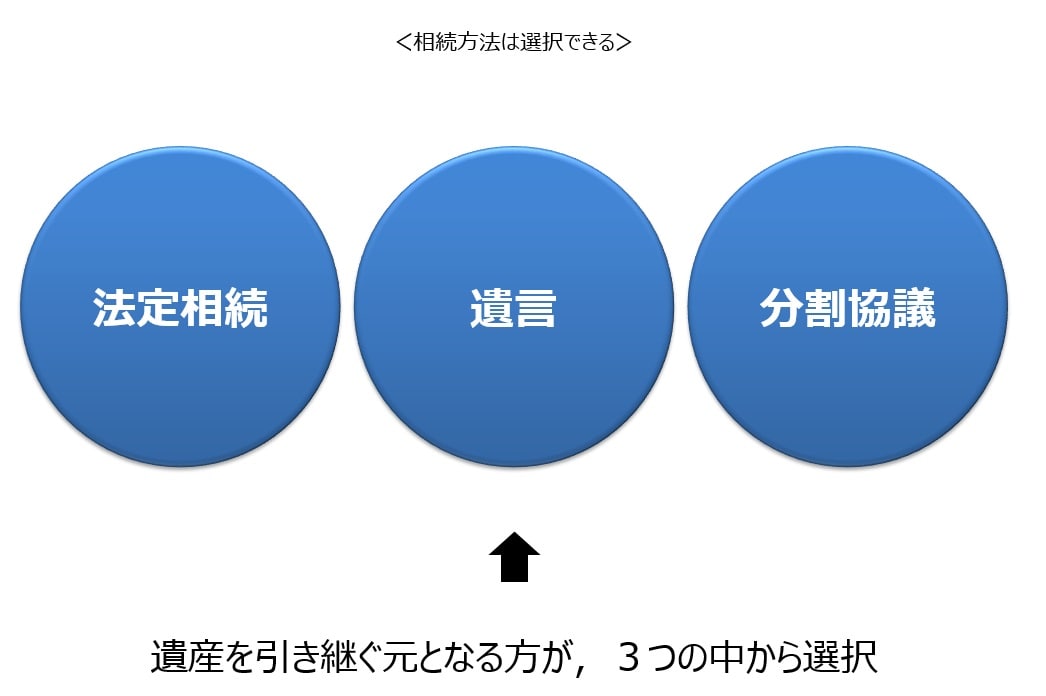

3. 相続の主な3つの方法

「図-相続の3つの方法」

相続には、大きくは次の3つの方法があります。大まかに表現すると、法律に定められた方法で行うのが法定相続、

元々財産を持たれていた方の意思を最大限尊重するのが遺言、遺産を相続の対象となる人たちが協議して遺産を分割する方法を決めるのが分割協議による相続ということができます。

参考:

日本公証人連合会

遺言

http://www.koshonin.gr.jp/business/b01/

日本司法支援センター 法テラス ホームページ

相続・遺言

http://www.houterasu.or.jp/service/souzoku_igon/index.html

電子政府の総合窓口 e―Gov

民法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089

4. 最も基本的な相続の形、法定相続の基本

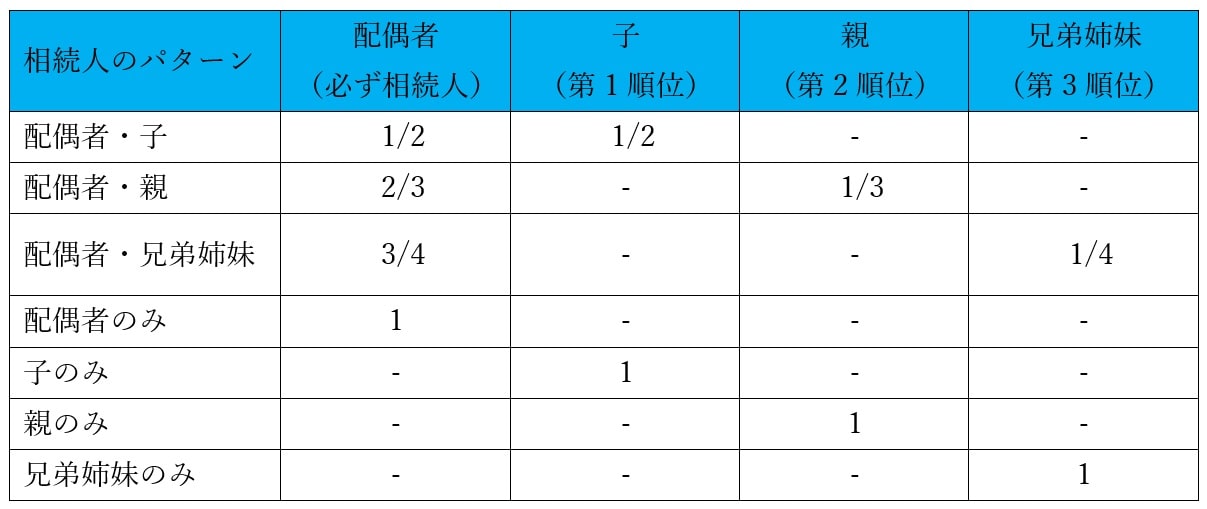

法定相続とは、民法で定められたルールで相続を行うことです。民法では、遺産に対して、法定相続人の対象となる方が定められていると同時に、遺産の配分比率も決められています。

法定相続人になれるのは、配偶者と血族です。

配偶者は、どんな時でも必ず相続人になります。

血族は、以下の一覧に示すような順位が決められていて、同じ順位の人が複数いる場合は全員が相続人の対象になります。なお、順位の高い人が一人でもいる場合は、その順位より低い順位の方は相続人の対象ではありません。

代襲相続人とは、たとえば、第1順位で見た場合、法定相続人である子が相続をする前に既に亡くなっている場合の、そのまた子、つまり孫のことを指します。

また、孫も亡くなっているとした場合、ひ孫が代襲相続人となります。なお、第3順位の場合は、兄弟姉妹の子どもまでが代襲相続人で、その子以降は代襲相続人の対象とはなりません。

直系尊属とは、自分を中心として、父親の世代、祖父の世代の直系の親族のことを言います。つまり、基本的には、父母、祖父母が対象ということです。

法定相続の場合、次の表の割合で相続することになっています。

同じ順位の方が複数いる場合は、人数でその相続分を割ることになります。

たとえば、配偶者と子どもが相続人の場合で、子どもが3人いる場合、配偶者に2分の1、子ども3人に対して2分の1が配分されることになります。つまり、子どもにはそれぞれ6分の1ずつが配分されることになるということです。

このように民法には法定相続がしくみとして定められています。既に見たように、特に複数の相続人がいるという場合など、実際には協議することが必要になるケースが珍しくないと考えられます。

法定配分割合で、スパッと割り切れるモノだけではないからです。このように考えると遺言を残したり、遺言信託という制度を利用したりといったことを早めに検討することも必要になると考えられます。

参考

国税庁ホームページ

民法の相続制度の概要

https://www.nta.go.jp/ntc/kouhon/souzoku/pdf/12.pdf

電子政府の総合窓口 e―Gov

民法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089

最後に

人がこの世に生まれ生活する以上、何らかの財産・資産を形成します。そして、形成された資産は、どこかで必ず相続することになります。つまり、障害の有無に関わらず、必ず相続と向き合う必要があるということです。

相続には、法定相続といって、この対象に、この割合の財産を相続するということが定められているしくみがありますが、複数の相続人がいる場合などは、協議が必要になるケースが多く、結果的にトラブルになりやすいものでもあります。

相続の基本が、「必要な相続人に対して、必要な資産を引き継ぐこと、受け継ぐこと」と考えれば、遺言などの制度をきちんと使えるよう準備をしておくことも重要なことと言えるでしょう。

なお、この記事に関連するおススメのサイトは下記の通りとなります。ご参考までご確認ください。

参考:

小学館 日本大百科全書(ニッポニカ)

相続

https://kotobank.jp/word/%E7%9B%B8%E7%B6%9A-89533

日本公証人連合会

遺言 http://www.koshonin.gr.jp/business/b01/

日本司法支援センター 法テラス ホームページ

相続・遺言

http://www.houterasu.or.jp/service/souzoku_igon/index.html

電子政府の総合窓口 e―Gov

民法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=129AC0000000089

国税庁ホームページ

相続税の計算

https://www.nta.go.jp/taxanswer/sozoku/4152.htm

民法の相続制度の概要

https://www.nta.go.jp/ntc/kouhon/souzoku/pdf/12.pdf

この記事へのコメントはありません。