障害者保険の選び方のポイント

はじめに

障害者保険の選び方について。ご存知の通り、障害者の方が保険に加入するには制限があります。とは言え、複数ある障害者保険の中からどの障害者保険を賢く選べばいいのか。精神障害、発達障害、知的障害、身体障害の方などが補償される保険の紹介とその補償内容から、「障害者保険」選びのポイントをまとめてみました。

1.障害者の人口

2.障害者保険の現状と問題になっていること

3.障害者の方が加入できる民間の保険

4.障害者の方が加入できる保険で、対象となる方とは

5.障害者の方が加入できる保険の補償内容

(1)障害のある方が加害事故を起こしてしまったときの第三者への個人賠償責任補償

・精神疾患のある障害者のための自転車保険について

(2)障害のある方が被害事故にあったときのトラブルを解決する為の弁護士費用の補償

(3)障害のある方が病気・ケガをしたときの医療補償

6.付帯サービス

最後に

1.障害者の人口

障害者の人口は、障害白書によると下記の通りになっており、その数は年々増加傾向にあります。特に、精神障害者の方は、働く人のメンタル不調が原因となって増加傾向にあります。

<厚生労働省 障害白書より>

2.障害者保険の現状と問題になっていること

現在、障害者向けの保険は、選択肢が少ないのが現状です。また、昨今、障害のある方が、保険に加入できたとしても、保険金を支払う条件が障害者の特性に適応していない場合があります。

障害者保険選びで重要なポイントは、「それぞれの障害特性にあった補償内容になっているのか?」というポイントを抑えておくことがとても重要です。

例えば、このようなケースです。

A保険会社が発売する「α保険」という商品があったとしましょう。

その保険は、「第三者の身体または財物に損害を与えた場合に負担する民事損害賠償金を補償します」と表記されているとします。しかし、この保険の案内書には、加入できる方の条件に「精神疾患や精神障害のある方が加入できない」とは記載されていません。

しかしながら、保険の加入手続きは、契約者の判断能力があることが前提であり、障害の程度により、後見類型に基づき、ご本人の意志を代理する権限をお持ちの方が、保険契約者として加入手続きを行う必要があります。

また、保険加入後に、被保険者である障害者ご本人がパニックを起こし、他人のケガさせた、物を壊してしまった場合などは、その障害特性から補償されないケースがあります。

そこで、知的障害や精神障害、発達障害、自閉症などのご本人・ご家族の方が、民間の保険へのご加入を検討される場合は、パンフレットを読むだけでなく、ご自身の経験と照らし合わせ、加入手続きの方法と共に、「こんな事例の時に補償をしてもらえるのか?」ということを、是非、その保険の引受保険会社又は取扱い代理店に電話やメールで確認してもらいたいと思います。

3.障害者の方が補償を受けられる民間の保険

次に、障害者の方が補償を受けられる民間の保険には、どのような保険があるかをお知らせします。色々とネットで検索しましたが、障害者保険は、障害の区分(精神・知的・身体障害)に応じて引受が行われてるようです。

検索してわかったことは、知的障害や発達障害の方が補償を受けられる保険は多い一方で、精神障害の方が補償を受けられる保険は少ないということでした。

今回の記事では、事業継続性の視点などから、国内の大手損保会社が引受保険会社となる障害者保険または大手損保会社が下支えする障害者保険をピックアップし、障害者保険選びのポイントをお知らせします。

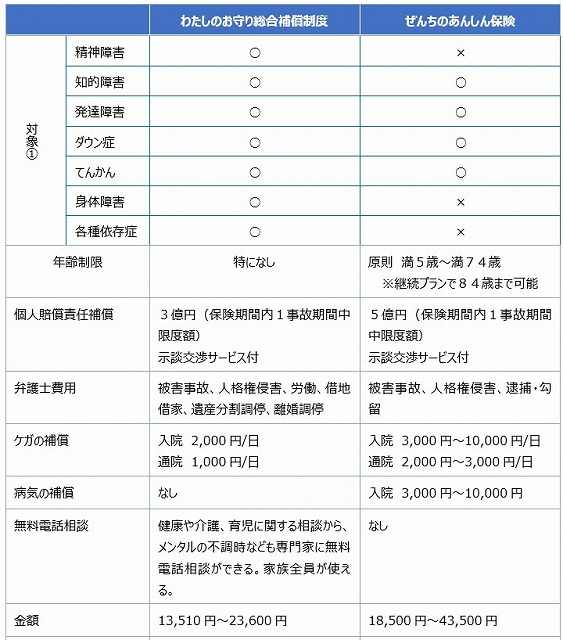

ここでは、代表的な2つの保険として、精神・知的・身体をはじめとする全障害者の方を対象にした「わたしのお守り総合補償制度」(引受保険会社:損保ジャパン)と

知的障害、発達障害(自閉症、アスペルガー症候群、AD/HDなど)、ダウン症、てんかんのある方を対象とする「ぜんちのあんしん保険」をご紹介します。

まず、この2つの保険の簡単な比較表をご覧ください。

この比較表から、障害者保険は、

・どの障害特性のある方を対象にしているのか

・どのような補償内容があるのか

・どのような付帯サービスを付けているのか

という3点にポイントを絞って選ぶことが重要だと言えます。

4.障害者の方が加入できる保険で、対象となる方とは

まず、障害者保険選びで重要なポイントは、どの障害に適応できる保険なのかを確認することです。ご自身又はご家族の方の障害区分に応じた保険選びが重要です。

5.障害者の方が加入できる保険の補償内容

障害者保険選びのポイントは、その補償内容です。補償内容は大きく下記の3つに分かれます。

(1)加害事故を起こしてしまったときの第三者への賠償責任補償

(2)被害事故にあったときのトラブルを解決する為の弁護士費用補償

(3)ケガや病気の時の医療補償

では、(1)加害事故を起こしてしまったときの個人賠償責任補償からみていきます。

個人賠償責任補償とは、ご本人がパニックなどを起こし、他人をケガさせた、財物を壊した場合等、その民事損害賠償責任に対する補償を保険会社が行うものです。この個人賠償責任補償は、それぞれの障害特性に応じた対応ができるかどうかが重要です。

【関連記事】

障害のある方が事件・事故の加害者となるリスクとその対策

https://jlsa-net.jp/sks/sgs-kagaisyarisk/

ご加入にあたっては、パンフレットだけで判断するのではなく、その保険を扱う代理店に連絡して、どういうケースでは補償してくれ、どういうケースでは、支払をしてもらえないかを事前に確認しておくことがとても重要です。

そのために、ここでは、個人賠償責任補償で確認すべきチェックポイントをお知らせします。

障害の有無に関わらず、過去の事故事例から、一体、どの位の補償額があると安心できるのか? という視点で考察します。

結論としては、補償額は最低1億円は欲しいところです。

その理由は、平成20年に神戸で起きた自転車事故がその理由です。

当時小学校5年生の男の子がマウンテンバイクで坂道を下って走行していたとき、散歩途中の60歳代の女性と正面衝突。女性はその事故の影響で意識が戻らず、寝たきりになってしまいました。

その後の裁判の判決で、裁判所は子の母親に9520万円の損害賠償命令を下しました。

これが、最低1億円は欲しいという根拠です。

余談ですが、この事故の後、各自治体の条例で自転車保険の加入を義務付ける取組が広がりました。

個人賠償責任補償は、補償の金額だけで選ぶのはとても危険です。なぜなら、保険会社各社で、個人賠償責任補償をする際、保険金を支払うケースと支払われないケースに特徴があるからです。

例えば、施設利用中に、共用部分での什器備品を壊した場合には補償の対象となるが、自室での什器備品を壊した場合には、「補償の対象とならない」とする保険と、「対象になります」、という保険があります。

よって、ご加入の際には、過去に起きたトラブルや、今後、こんなトラブルが起きるかもしれないという事例を、加入を検討する保険商品の取り扱い保険代理店に問い合わせ、ケース事例を用いて確認することをおススメします。

加害事故を起こしてしまった場合、初期対応は非常に重要です。事故を起こしてしまった際、誰しも気が動転して、被害者の方にうまく接せることができない可能性があります。その場合、後々の交渉に重要な影響を及ぼす可能性があります。

特に、近隣の方とのトラブルともなれば、尚更です。

そのため、車の自動車事故のCMでもあるように、事故を起こしてしまった場合には、第三者(この場合は保険会社)が示談交渉をしてくれるサービスがあるかどうかはとても重要のポイントです。

よって、障害者保険選びのポイントの1つ「個人賠償責任補償」では、事故時に、相手方に示談交渉を行ってくれるサービスがついているかも、障害者保険選びのポイントになります。

④ 個人賠償責任補償はご本人だけ?

ご本人のみならず、ご本人による事故が原因で、ご家族や後見人などの法定監督義務者などに損害賠償責任が及ぶ可能性は十分にあります(上記の小学生が起こした事故が、母親に9520万円の賠償支払命令が出たなど)。

特に、障害特性で、ご本人の判断能力が乏しい場合、管理監督責任のあるご家族や後見人の方を含む支援者に、損害賠償責任が生じてしまうことは十分に考えられます。

よって、補償の対象者は、誰までカバーできているかも確認すべき重要なポイントとなります。

先日、SNSを通じて知り合った方から、「精神障害があると自転車保険に加入できないと言われてしまったんです」というお話をお聞きしました。

これは障害の程度による判断能力により、保険契約手続きができるかどうかの問題と思われます。よって、手続きを行う保険契約者が、ご本人の意志を代理する親権者、成年後見人として、手続きをすることで加入できるかどうかを確認してください。

また、埼玉県のホームページで、精神疾患のある障害者の方が加入できる保険の情報もあります。(埼玉県 自転車損害保険等の加入義務について【11番目に紹介されています】 https://www.pref.saitama.lg.jp/a0311/jitensya/jitensyajyourei.html)

次に、被害事故にあった際、そのトラブル解決のために依頼する弁護士への相談・委任費用の補償内容について確認します。

障害のある方は、健常者の方に比べて、被害事故などのトラブルに巻き込まれる可能性が高くなる傾向があります。その際、弁護士を活用することは、その後の被害を最小限に防ぐ意味でも、とても重要です。

例えば、自転車にぶつけられて、ケガをした。

そうすると、先方の保険会社や弁護士などが、あなたに示談交渉の手続きを進めてきます。

自分が被害者となった場合、基本的に、自分が先方の保険会社や弁護士と対峙するしかありません。

しかし、あなたからすると、どうもその対応や交渉内容に納得がいかないとした場合・・・

そんな時に、こちらも弁護士を立てて交渉する方法が考えられます。

しかし、弁護士に依頼するとなると、相談するだけで数万円、裁判などを委任するとなると、その費用は数十万円から数百万円かかります。

こんな時、弁護士への相談・委任費用の補償があれば、いざというときに使うことができます。

被害事故に合われたとき、有利に交渉を進めるためにも、専門の弁護士を活用することは、とても重要なポイントです。

では、障害のある方がどんな被害事故に合う可能性があるのか。そして、その際に、弁護士費用補償は使えるのかどうかを確認していきます。

まず、障害のある方が、巻き込まれやすい代表時なトラブルを2つご紹介します。

・詐欺や不当に高額な商品をクレジットカードや現金で買わされた

・自転車にぶつけられた、ケガをさせられた など

・いじめ、差別、虐待など

上記の①②の事例は、ご本人・ご家族にとって、十分に想定できる被害事故ではないでしょうか?

このような時に、弁護士にまず相談する。そして、加害者とのやりとりで納得のいかない場合は、裁判等を依頼することが想定されます。

最低でも、この2つのポイントを抑えた「弁護士費用補償」に対応できることが重要だと思います。

【関連記事】

障害のある方と「いじめ」問題 ~「いじめ」の被害者にも加害者にもならないために

https://jlsa-net.jp/hattatsu/izime/

次に、ご本人が置かれている状況から、下記のようなトラブルに巻き込まれる可能性があります。

・雇用現場で、いじめや不当な差別を受けた

・不当な配置転換で給料を著しく減額された

・いきなり解雇されるなどの不当解雇にあった など

働いている方であれば、労働問題に関する弁護士費用の補償はあった方が良いでしょう。

独り暮らしをされている方であれば、大家から一方的な立ち退き要求の可能性があるかもしれません。その時に、専門の弁護士に大家と交渉してもらうことも重要でしょう。

ご本人が遺産相続の権利がある場合、近い将来、遺族間でもめ事が想定される、既にもめ事になっているなどのケースに備え、いざという時に、弁護士に相談・委任できるようにしておくことも重要かもしれません。

発達障害の方は、加齢とともに、感情のコントロールがうまくいかなくなるケースがあり、離婚率が高くなると言われています。離婚調停の備えとしても重要かもしれません。

もしかしたら、障害特性による誤解などから、誤って逮捕・勾留される可能性も否定できません。その際、弁護士の活用(接見など)は必須となります。こういった場合の備えは重要かもしれません。

上記のようなトラブルに備え、年間を通じて、幾らまでなら弁護士へ相談する費用を補償してくれるのか?

また、裁判等になった際、弁護士に依頼した場合の委任費用は、いくらまで補償してくれるのか?

この2点のポイントを抑えてもらいたいと思います。

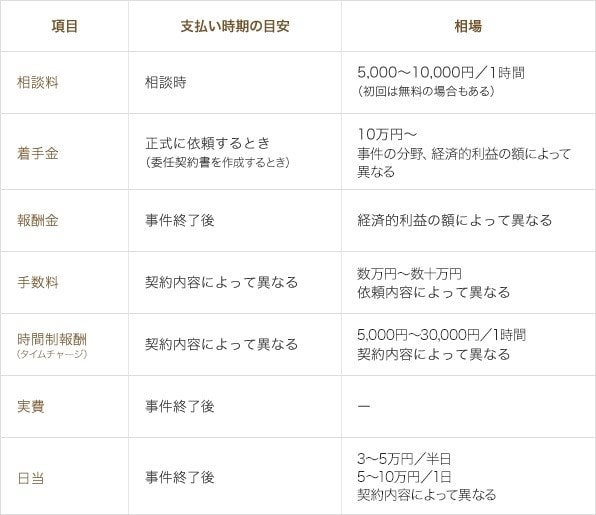

なお、弁護士への相談費用は、初回0円で対応する弁護士もいるようですが、一般的に1時間5,000円~10,000円が相場となっています。

(弁護士ドットコム https://www.bengo4.com/about_lawyers/4/より)

相談が1時間で終わるケースであればいいのですが、込み入ったケースであれば、1回あたり2時間はかかるかもしれないですし、1事案あたり2~3回程度、相談することも考えられます。そうなると、年間5万円から10万円程度の補償があることが望ましいと言えます。

なお、裁判になった場合の委任費用ですが、これは、案件によって、金額がかなり異なると思います。まずは最低限100万円程度あると、安心できるレベルではないかと思います。

【関連記事】

精神障害のある方と犯罪との関わり

https://jlsa-net.jp/sei/seishin-hanzai/

病気・ケガの補償部分は、各障害者保険で特徴がありました。

まず、病気やケガの補償の中でも、「病気」(入院する場合)の補償をつけると、当然ですがその分だけ保険料は高くなります(年間1万円から2万円程度)。しかし、頻繁に病気を患い、入院をされる方であれば、この病気の補償は欲しい内容です。

ただ、その際に、どういう病気で入院するときに補償の対象になるかを調べておくことも重要です。病気の入院であれば何でも補償の対象となるわけではありません。

例えば、

「精神疾患による病気は該当しません」

「既往症によるものは該当しません」

と言ったものです。

こちらも、ご自身がお持ちの既往症に対応できる保険商品なのか、補償の対象とならない病気は何かなどを、パンフレットで確認するとともに、その保険を扱う代理店に電話やメールで確認することをおススメします。

なお、在宅の方や、実際に就労されている方であれば、病気による入院のリスクは、あまりないと思われます。その際には、月々または年間の保険料を削減するために、この「病気」の補償を敢えて外すことも考えてみるのも良いでしょう。

繰り返しになりますが、この病気の補償に関しては、その運用がとてもテクニカルで、素人にはなかなかわかりづらいものでした。必ず加入を検討する保険商品を扱う代理店に事前に問い合わせることをおススメします。

6.付帯サービス

障害者保険に関わらず、保険に申し込むと色々な付帯サービスがついてきます。

先日、精神障害者の家族会の皆さんとお話合いをする機会を頂きました。その中で、情報交換をした際、皆さんのお悩みの中の1つに、「身近に相談相手がいない」、「行き詰った時に相談できる相手が欲しい」というのがありました。

ご家族のみならず、当事者であるご本人もメンタル不調で相談したいというケースは、かなりの要望があるように感じました。

最近は各種保険商品の中で、メンタル相談や健康相談、介護相談にのってくれるサービスがついているものがあります。こう言った、第三者にすぐに話せる、相談できる間口を作っておくことは、とても重要だと思います。

是非、障害者保険を選び際には、どんな付帯サービスがあるのか? ということも調べてみると良いかもしれません。

最後に

障害者保険といっても、どの障害区分に対応する保険なのか、そして、補償の中身や、実際の運用など、実に様々な違いがあることをご理解頂けたと思います。

大事なことは、まず、資料を複数取り寄せ、比較検討すること。そして、ご本人の特性に合わせた補償内容を選ぶこと。最後に、実際に起きそうなトラブル事例を取り扱い保険代理店に聴いて確かめることをおススメします。

皆さん及び皆さんの大切なご家族を守る保険についてまとめました。

なお、この記事の作成にあたっての参考サイトは、以下の通りとなります。

参考サイト:

弁護士ドットコム

https://www.bengo4.com/about_lawyers/4/

ぜんち共済㈱

https://www.z-kyosai.com/

わたしのお守り総合補償制度 https://www.jlsa-net.jp/hc-member/

この記事へのコメントはありません。